Согласно п. 2 ст. 286 НК РФ по итогам каждого отчетного периода налогоплательщики на общем режиме исчисляют сумму авансового платежа по налогу на прибыль организаций. Кроме этого, в течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа. Суммы авансовых платежей, подлежащих уплате в бюджет, организации рассчитывают в налоговой декларации по налогу на прибыль.

Порядок уплаты авансов зависит от выбранного отчетного периода

Пунктом 2 статьи 285 НК РФ предусмотрена возможность выбора налогоплательщиком отчетного периода по налогу на прибыль. Организация должна закрепить свой выбор в налоговой учетной политике. Итак, отчетными периодами по налогу на прибыль могут быть:

1-й вариант : первый квартал, полугодие, 9 месяцев календарного года;

2-й вариант : месяц, два месяца, три месяца и т.д. до окончания календарного года.

Если налогоплательщик выберет 1-й вариант, то авансовые платежи по налогу на прибыль он должен уплачивать в следующем порядке:

а) по окончании каждого отчетного периода – от фактически полученной за отчетный период прибыли за минусом авансовых платежей, начисленных за предыдущий отчетный период;

б) и ежемесячно в течение квартала, следующего за истекшим отчетным периодом, - в сумме, определяемой расчетным путем по правилам, установленным п. 2 ст. 286 НК РФ.

При этом налогоплательщик представляет в налоговый орган декларацию по налогу на прибыль с расчетом суммы авансовых платежей только по окончании соответствующего отчетного периода: 28 апреля, 28 июля и 28 октября.

При выборе 2-го варианта сумма авансового платежа рассчитывается ежемесячно от фактически полученной прибыли за текущий отчетный период за минусом аванса, начисленного за предыдущий отчетный период. Расчет авансового платежа также производится в декларации по налогу на прибыль, которая представляется в налоговый орган по окончании каждого отчетного периода 28-го числа следующего месяца: 28 февраля за январь, 28 марта за 2 месяца, 28 апреля за 3 месяца и т.д.

Что надо сообщить в налоговый орган

Налогоплательщик применяет отчетные периоды по налогу на прибыль по умолчанию, то есть сообщать в налоговый орган о своем выборе не требуется.

Если же налогоплательщик решил перейти на уплату авансовых платежей от фактически полученной прибыли, то об этом необходимо сообщить в налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором планируется такой переход. При этом в течение налогового периода налогоплательщик не может изменить выбранный порядок уплаты авансовых платежей. Уведомление составляется в произвольной форме.

Кто может не платить ежемесячные авансовые платежи

Согласно п.3 ст. 286 НК РФ организации, у которых 4 квартала подряд доходы от реализации не превышали в среднем 10 млн. рублей за каждый квартал, уплачивают только квартальные авансовые платежи по итогам отчетного периода. Эта норма применяется налогоплательщиками, выбравшими отчетный период «первый квартал, полугодие, 9 месяцев» . При этом налоговый орган уведомлять о неуплате ежемесячных авансовых платежей не надо, поскольку в течение налогового периода могут быть отчетные периоды как соответствующие, так и не соответствующие установленным критериям.

Обратите внимание! Доходы от реализации определяются по правилам, установленным статьей 249 НК РФ.

Пример

За 2011 год доходы от реализации организации составили 42 млн. рублей, в том числе: за 1 кв. – 12 млн. руб., за 2 кв. – 7 млн. руб., за 3 кв. – 8 млн. руб., за 4 кв. – 15 млн. руб. Поскольку в среднем за кварталдоходы от реализации составили 10,5 млн. руб. (42: 4), то в течение 1-го квартала 2012 года организация должна уплачивать ежемесячные авансовые платежи.

В 1 квартале 2012 года доходы от реализации составили 9 млн. руб., за 4 квартала подряд (2, 3, 4 кв. 2011 г. и 1 кв. 2012 г.) – 39 млн. руб. (7 + 8 + 15 + 9), то есть в среднем за квартал 9,75 млн. руб. (39: 4). Следовательно, в течение 2-го квартала 2012 года организация не должна уплачивать ежемесячные авансовые платежи.

Проверку на соблюдение критерия для освобождения от уплаты ежемесячных авансов организация должна проводить по окончании каждого квартала.

Налог, исчисленный за отчетный период

Налог, исчисленный за отчетный период, представляет собой результат умножения налоговой базы за отчетный период на налоговую ставку. В налоговой декларации сумму исчисленного за отчетный период налога отражают на Листе 02 по строке 180, в том числе в федеральный бюджет - по строке 190, в бюджет субъекта РФ – по строке 200.

Таким образом, по этим строкам отражаются суммы налога, исчисленного за отчетный период нарастающим итогом:

а) для 1-го варианта – за первый квартал, полугодие, 9 месяцев;

б) для 2-го варианта – за январь, за 2 месяца (январь-февраль), за 3 месяца (январь – март) и т.д.

Порядок расчета ежемесячных авансов (для 2-го варианта)

Для налогоплательщиков, выбравших отчетный период «месяц нарастающим итогом» ежемесячный авансовый платеж – это сумма налога на прибыль, исчисленная от фактической прибыли за текущий месяц. Указанная сумма рассчитывается на Листе 02 налоговой декларации за текущий отчетный период следующим образом:

1) по строке 180 (190, 200) отражают налог на прибыль, исчисленный за отчетный период;

2) по строке 210 (220, 230) отражают налог на прибыль, исчисленный за предыдущий отчетный период. Для этого в указанную строку переносят показатели из строки 180 (190, 200) предыдущей декларации;

3) по строкам 270 (стр. 190 – стр. 220) и 271 (стр. 200 – стр. 230) отражают сумму налога, исчисленного за текущий месяц (ежемесячный авансовый платеж).

Налог, исчисленный за квартал

Налогоплательщики, для которых отчетным периодом является «первый квартал, полугодие, 9 месяцев» , определяют сумму налога, исчисленного за квартал для того, чтобы рассчитать ежемесячные авансовые платежи, которые надо будет платить в квартале, следующем за истекшим отчетным периодом.

Налог за квартал рассчитывают по данным налоговых деклараций. Для этого из строки 180 (190, 200) декларации за отчетный период отнимают показатели строк 180 (190, 200) декларации за предыдущий отчетный период.

Например, по строке 180 декларации за 1 квартал отражена сумма исчисленного налога в размере 2 400 000 руб., а по той же строке декларации за полугодие – 4 000 000 руб. Это означает, что налог на прибыль за 2 квартал составляет 1 600 000 руб. (4 000 000 – 2 400 000).

Порядок расчета ежемесячных авансов (для 1-го варианта)

В течение 1-го квартала уплачиваются ежемесячные авансовые платежи такие же, как и в 4-м квартале предыдущего налогового периода. Расчет ежемесячных авансов производят в декларации за 9 месяцев предыдущего года и отражают по строкам 320 (всего), 330 (федеральный бюджет) и 340 (бюджет субъекта РФ) Листа 02 этой декларации.

Ежемесячные авансы, подлежащие уплате в течение 2-го квартала, рассчитывают как 1/3 налога на прибыль за 1 квартал текущего года, исчисленного от фактически полученной за 1 квартал прибыли.

Например, сумма исчисленного налога за 1 квартал составляет 2 400 000 руб., в том числе в федеральный бюджет – 240 000 руб., в бюджет субъекта РФ 2 160 000 руб. В декларации за 1 квартал отражают суммы авансовых платежей, подлежащие уплате в бюджет во 2-м квартале: по строке 290 – 2 400 000 руб., по строке 300 – 240 000 руб., по строке 310 – 2 160 000 руб. Соответственно в течение 2-го квартала надо будет ежемесячно уплачивать 800 000 руб., в том числе в федеральный бюджет – 80 000 руб., в бюджет субъекта РФ – 720 000 руб.

Ежемесячные авансы, подлежащие уплате в течение 3-го квартала, рассчитывают как 1/3 налога на прибыль за 2 квартал текущего года, исчисленного от фактически полученной за полугодие прибыли за минусом налога на прибыль за 1 квартал.

Ежемесячные авансы, подлежащие уплате в течение 4-го квартала, рассчитывают как 1/3 налога на прибыль за 3 квартал текущего года, исчисленного от фактически полученной за 9 месяцев прибыли за минусом налога на прибыль за полугодие.

Порядок расчета авансов, подлежащих уплате в бюджет за отчетный период (для 1-го варианта)

В связи с тем, что в течение текущего квартала налогоплательщик уплачивает ежемесячные авансовые платежи, исчисленные расчетным путем, при определении суммы налога, причитающейся к доплате в бюджет (или к уменьшению) по итогам отчетного периода, следует учитывать:

суммы налога, начисленные за предыдущий налоговый период (строки 180, 190 и 200 Листа 02 предыдущей налоговой декларации);

(и) ежемесячные авансовые платежи, начисленные по строкам 290, 300 и 310 Листа 02 предыдущей налоговой декларации.

Обратите внимание! Надо брать именно начисленные в декларациях суммы, независимо от того, какая сумма авансов фактически была перечислена в бюджет.

Например, в федеральный бюджет начислен налог за полугодие 400 000 руб. (строка 190 Листа 02 декларации за 6 месяцев), за 1 квартал – 240 000 руб. (строка 190 Листа 02 декларации за 1 квартал), авансовый платеж на 2-й квартал – 240 000 руб. (строка 300 Листа 02 декларации за 1 квартал). В результате получилась сумма налога к уменьшению 80 000 руб. (400 000 – 240 000 – 240 000), которую следует отразить по строке 280 Листа 02 декларации за полугодие.

Аналогичным образом заполняются соответствующие строки деклараций за 9 месяцев и год. А вот при заполнении декларации за 1 квартал данные по ежемесячным авансам берутся из строк 320, 330 и 340 Листа 02 декларации за 9 месяцев предыдущего года.

Порядок заполнения строк Листа 02 декларации по налогу на прибыль в части исчисления налога к доплате (уменьшению) и авансовых платежей приведен в таблице 1.

В разделе 1.1 отражают в разрезе бюджетов суммы налога к доплате (строки 040,070) или уменьшению (строки 050, 080). В эти строки переносят данные из строк Листа 02: 270 и 271 – к доплате, 280 и 281 – к уменьшению.

В разделе 1.2 отражают суммы ежемесячных авансовых платежей, исчисленных расчетным путем. Строки 120, 130 и 140 – это 1/3 суммы, отраженной по строке 300 листа 02. Строки 220, 230 и 240 – это 1/3 суммы, отраженной по строке 310 Листа 02.

В декларации за 9 месяцев налогоплательщики заполняют два раздела 1.2:

Один – на авансовые платежи на 4 квартал текущего года;

Второй – на авансовые платежи на 1 квартал следующего года.

При этом только в декларации за 9 месяцев надо заполнять поле «Квартал, на который исчисляются ежемесячные авансовые платежи (код)». Для 4-го квартала текущего года ставят код «24», для 1-го квартала следующего года – код «21». Соответственно в состав декларации за 4 квартал раздел 1.2 не включают.

Порядок заполнения разделов 1.1 и 1.2 представлен в таблице 2.

Действующая редакция НК РФ предусматривает несколько вариантов уплаты налога на прибыль организаций (ННО). Так, чиновники определили, что помимо основного платежа по итогам налогового периода (календарного года), организации обязаны выплачивать квартальные и(или) ежемесячные авансовые платежи по налогу на прибыль. К тому же законодатели установили критерии для определения периодичности расчетов.

По общим условиям периодичность перечисления авансовых платежей по налогу на прибыль 2019 определяется по объему доходов за предшествующие четыре квартала. К примеру, чтобы организации определить, как уплачивать в 1 кв. 2019 года — раз в месяц или в квартал, потребуется проанализировать доходы за весь 2018, то есть за все четыре квартала.

Если доходы за предшествующие четыре квартала не превысили 60 миллионов рублей, то обязательными являются только квартальные авансовые платежи по налогу на прибыль. Причем сообщать в ФНС о периодичности проведения налоговых расчетов не нужно. При увеличении суммы дохода ФНС вправе прислать уведомление о необходимости ежемесячных перечислений.

Если прибыль превышает 60 миллионов рублей за последние 4 квартала, то придется платить налог авансом, причем ежемесячно. Либо организация вправе уплачивать налог на прибыль ежемесячно, исходя из фактических поступлений, но в таком случае придется сдавать ежемесячную налоговую декларацию.

Отметим, что выбранный способ перечисления средств в бюджет придется прописать в учетной политике. Изменить периодичность уплаты можно только с начала календарного года. Для перехода придется уведомить ФНС.

Исключения для бюджетников

Российские бюджетные учреждения имеют значительные преимущества в начислении авансовых платежей по налогу на прибыль. Так, чиновники определили, что все организации бюджетного или автономного типа вправе перечислять ННО авансом один раз в квартал. Причем общая сумма дохода за предшествующие четыре квартала не имеет никакого значения.

Если бюджетное учреждение — это театр, библиотека, музей или концертная организация, то такие субъекты вправе перечислять налоги по прибыли только один раз в год, по итогам налогового периода. То есть театры, музеи, библиотеки и концертные организации освобождены от исчисления и уплаты ежеквартальных и ежемесячных авансов.

А вот казенным учреждениям повезло меньше. Если организация казенного типа обязана уплачивать ННО, то периодичность платежей по данному налоговому обязательству определяется по общим принципам. То есть в зависимости от общей суммы дохода, полученной в предшествующих четырех кварталах.

Как рассчитать размер аванса

Ежемесячные авансы для казенных учреждений и некоммерческих организаций рассчитывайте по формуле:

Следует отметить, что расчет для 1 квартала года аналогичен расчетам сумм обязательств за 4 кв. года предшествующего. Что это значит? Например, учреждению не обязательно осуществлять отдельные расчеты месячных авансов за 1 кв. 2019 г., допустимо производить расчеты по суммам 4 кв. 2018 г.

За остальные кварталы расчет производится иначе. Применяется специальный калькулятор авансовых платежей по налогу на прибыль, формулы для него:

Если полученная сумма расчета равна нулю, то перечислять средства в бюджет не нужно. При наличии переплаты сумма, уплаченная излишне, автоматически зачисляется в счет текущих платежей.

Когда платить аванс в 2019 году

Все налогоплательщики обязаны своевременно уплачивать средства в бюджет. Так, в 2019 для уплаты налоговых авансов установлены следующие сроки:

|

Период исчисления аванса |

Квартальные и ежемесячные перечисления |

Только квартальные налоговые авансы |

|---|---|---|

|

I квартал |

||

|

Полугодие |

||

Авансовые платежи, высчитываемые из общего налога на прибыль, предприниматели обязаны выплачивать на протяжении налогового периода. Правила отчислений определяются принадлежностью организации к какой-либо категории налогоплательщиков. Какие компании обязаны выплачивать авансовые платежи, и с какой частотой, расскажем ниже.

Кто платит авансовые платежи по налогу на прибыль в 2018-2019 году

Авансы должны отчисляться в пользу государства ежемесячно либо ежеквартально. Сам порядок уплаты законодательно диктуется выбранной налогоплательщиком категорией организации. Подробнее рассмотрим существующие категории налогоплательщиков и присущие им правила уплаты.

- Все типы организаций обязаны вычислять и выплачивать авансовые платежи, высчитываемые согласно налогу, облагающему прибыль за квартал. Исключение из данного пункта составляют категории, перечисленные в седьмом абзаце пунктов два и три статьи 286.

- Любые организации с выручкой меньше 10 миллионов рублей ежеквартальной прибыли за предыдущие 4 налоговых квартала обязаны высчитывать и оплачивать авансовые отчисления, рассчитанные по налогу за каждый квартал. С этих организаций снимается обязательство перечислять налоговой службе ежемесячные платежи.

- Когда организация по собственной инициативе принимает решение предоставлять авансовые платежи помесячно, об этом необходимо известить налоговые органы. Выплаты должны вычисляться согласно налогу, налагаемому на полученную месячную прибыль.

Право на ежеквартальные отчисления

Третий пункт 286-й статьи Налогового кодекса четко описывает организации-налогоплательщики, которым законодательно позволено отчислять государству авансовые доли по налогу на квартальную прибыль. Эти платежи должны предоставляться по истечении периода отчетности (в первом квартале, в первом полугодии и после 9-ти месяцев). К данной группе организаций относят:

- организации, доход которых составлял меньше 10 миллионов рублей за квартал в течение последних 4-х кварталов;

- учреждения бюджетного характера;

- учреждения автономного характера;

- иностранные коммерческие компании либо организации, ведущие деятельность через филиалы либо представительства в РФ;

- организации некоммерческого характера, не имеющие прибыли от реализации различных работ, товаров либо услуг;

- участники инвестиционных и/или простых товариществ;

- инвесторы договоров про раздел продукции (для части прибылей, указанных в данных соглашениях);

- выгодоприобретатели по договорам так называемого доверительного управления.

Для данного списка сроками выплаты госплатежей, согласно налогу на квартальную выручку, являются первый квартал года, окончание полугодия и прошествие 9 месяцев года. Это указано в первом абзаце 285-й статьи НК. Для перечисленных категорий ежемесячные выплаты не носят обязательный характер.

Организации, обязанные вносить ежемесячные авансы

Законодательство предусматривает регулярные авансовые платежи, вносящиеся ежемесячно, для всех типов организаций, которые не вошли в приведенный выше перечень. Если категории зарегистрированного в РФ юридического лица нет в приведенном списке, предприниматель обязан представлять авансовые отчисления по налогу государству, исходя из расчетов на фактическую прибыль.

Также переход к ежемесячным отчислениям позволяется любой организации на собственное ее усмотрение. Такой переход возможен исключительно в начале налогового периода. В середине налогового года изменения в системе налогообложения организации невозможны.

Налоговый государственный орган необходимо уведомить о желании сменить систему налогообложения для организации не позднее конца декабря текущего года. Стоит также учесть, что и обратная смена системы будет невозможной в течение года. Перейдя на ежемесячные авансовые отчисления, организация не вправе будет менять порядок осуществления платежей посреди налогового периода. Это также можно будет сделать только с начала последующего года и нового налогового периода.

Когда организация уже успела перейти на помесячные авансовые платежи согласно налогу, которым облагается прибыль организации, заработанная в течение месяца, и если эта организация не считает нужным менять систему отчислений, то перед началом налогового года необходимо уведомлять налоговую службу. К уведомлению стоит дополнительно прилагать декларацию, показывающую все доходы за прошедшие кварталы.

При квартальной системе отчислений авансовых выплат также нелишним будет уведомление о нежелании менять текущий порядок. Тут декларация станет доказательством того, что организация и предприниматель имеют право на поквартальные отчисления.

Организации, освобожденные от авансовых платежей

Законом РФ также учтены и некоторые организации, которые вовсе избавлены от необходимости в пользу государства отчислять авансовые платежи, вычисляемые по налогу за прибыль. Это в основном учреждения бюджетного характера. Среди них находятся театры, библиотеки, а также концертные организации и музеи. Но эти категории также могут позволить себе переход на помесячную либо квартальную систему отчисления авансовых долей.

Сроки совершения платежей

Такая категория, как ежеквартальные авансовые платежи, согласно налогу, обязаны быть уплачены государству в определенные сроки. Для каждого квартала установлена четкая дата, являющаяся крайним сроком для отчислений, согласно налогу на полученную в отчетный период прибыль. По законодательству крайние сроки выглядят так:

- за 1-й квартал года аванс стоит перечислить до 28 апреля;

- за прошедшее первое полугодие крайним сроком отчисления является 28 июля;

- за истекающие 9 месяцев налогового периода в казну государства аванс необходимо перечислить до 28 октября.

При системе ежемесячной выплаты данного типа авансов ситуация схожа. За прибыль месяца аванс следует отправить не позже 28 числа данного месяца, так для данной категории налогоплательщиков периодом отчетности будет месяц, поэтому они обязаны укладываться в требуемые сроки. В случае несоблюдения обязательств или просрочки на налогоплательщика налагается пеня.

Ответственность за несвоевременную выплату

Налогоплательщики обязуются законодательством производить авансовые платежи вовремя. Они обязаны вкладываться в требуемые сроки. Когда предприниматель просрочивает уплату, начисляется пеня, которая является процентной долей от общего объема платежа за просроченный период налоговой отчетности.

За просрочку либо невыплаты авансовой доли налога с прибыли, полученной за отчетный период, налоговые государственные инспекторы начисляют 8,25% на сумму данной доли.

Стоит знать, что при подобных нарушениях налоговая служба не имеет права прибегать к другим взысканиям. Законом не предусмотрены другие штрафы либо другая форма наказания кроме указанной пени.

Изменения в расчете выплат

С первого дня 2016 года налоговое законодательство перетерпело небольшие изменения. НК получил дополнение, говорящее о введении нового торгового сбора. Эти платежи зачисляются в консолидированный бюджет РФ. Эта часть бюджета охватывает область муниципального образования и бюджеты городов, имеющих федеральное значение. Данный сбор действует лишь на территориях данных городов. В перечень входят Севастополь, Санкт-Петербург, Москва.

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

- рассчитать авансовые платежи по налогу на прибыль,

- узнать о сроках уплаты авансовых платежей по итогам I квартала,

- заполнить соответствующие разделы и строки в декларации за I квартал.

Пример

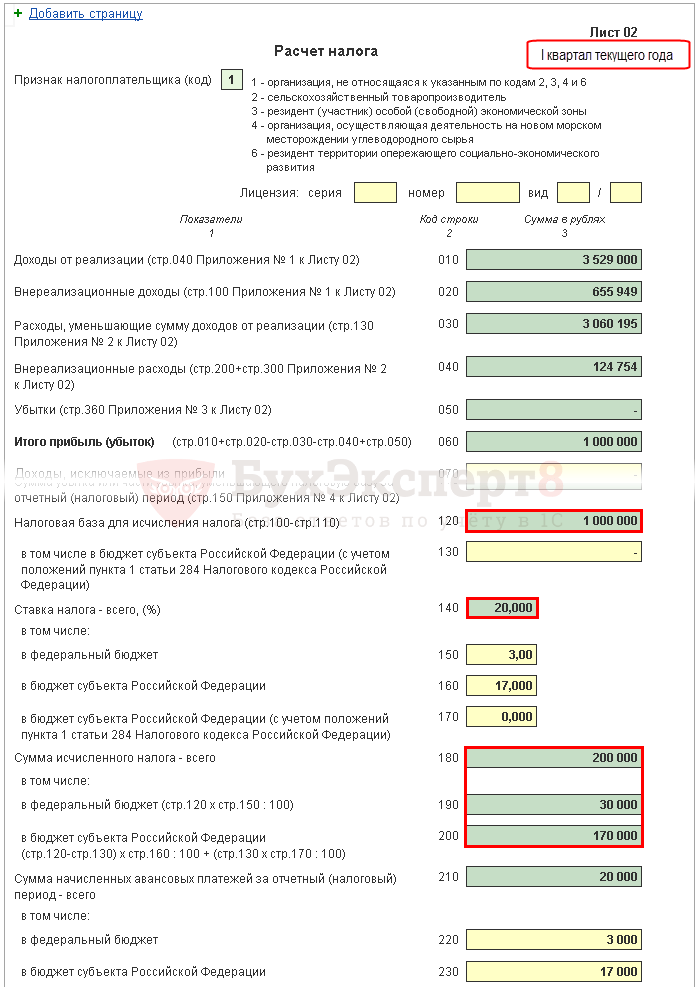

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) - 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) - 1 000 000 х 17 % = 170 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) - 3 000 руб.;

- бюджет субъекта РФ (стр. 340) - 17 000 руб.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т. к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

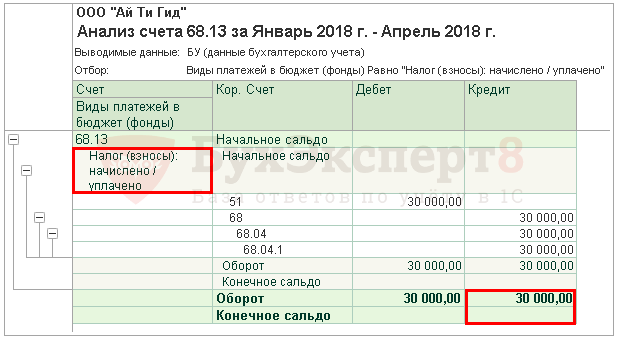

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет , Вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 - 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 - 17 000 - 30 000 = 123 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 - из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 - из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 - из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 - из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет ;

- бюджет субъекта РФ .

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

- в федеральный бюджет - 27 000 руб.

- в субъект РФ - 123 000 руб.

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 - из стр. 300 «в федеральный бюджет»;

- стр. 220-240 - из стр. 310 «в бюджет субъекта РФ».

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет ;

- Уплата налога на прибыль в бюджет субъекта РФ .

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

- до 30 апреля 2018г. (28 апреля -выходной):

- в субъект РФ - 56 666 руб.

- до 28 мая 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 666 руб.

- до 28 июня 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 668 руб.

Налог на прибыль организаций является одним из трех налогов и уплачивается исключительно организациями, независимо от организационно-правовой формы (ООО, АО и т.д.). Аналогом налога на прибыль для ИП является НДФЛ.

Налог на прибыль является прямым налогом и рассчитывается исходя из полученного организацией дохода, уменьшенного на произведенные в отчетном периоде расходы.

При расчете налога организация в первую очередь должна определить какие расходы и доходы необходимо учесть в том отчетном (налоговом) периоде, за который будет рассчитываться авансовый платеж или налог. Дата признания доходов и расходов определяется одним из методов, выбранных организацией заранее и закрепленных в учетной политике.

Методы признания доходов и расходов

Всего существует два метода определяющих дату произведения доходов и расходов: метод начисления и кассовый метод. Рассмотрим их подробнее.

Кассовый метод

Организации, применяющие кассовый метод, учитывают доходы и расходы на дату фактической оплаты.

Доходы учитываются на дату поступления средств на счет, в кассу, на момент поступления имущества и имущественных прав, на дату оплаты задолженности.

Расходы учитываются на дату их фактической оплаты с учетом следующих особенностей:

- Расходы на з/п, материальные затраты и оплату процентов за пользование заемными средствами учитываются на дату списания средств со счета организации или выплаты из кассы.

- Расходы на покупку сырья и материалов учитываются по мере их списания в производство.

- Расходы на уплату налогов, сборов и иных обязательных платежей учитываются на дату их фактической оплаты.

Кто вправе применять кассовый метод

Применять данный метод учета доходов и расходов могут только те организации, чей доход по итогам 4 последних кварталов не превысил 1 млн.руб. за квартал (всего не более 4 млн.руб. за 4 квартала).

Кто не может применять кассовый метод

Не вправе использовать кассовый метод:

Кредитные потребительские кооперативы.

Микрофинансовые организации.

Участники договоров простого товарищества и доверительного управления имуществом.

Метод начисления

В отличие от кассового метода при применении метода начисления дата фактического поступления средств на счет (дата осуществления расходов) не имеет значения. Доходы и расходы учитываются в том периоде, в котором они были осуществлены.

Доходы учитываются на дату заключения договора или иного документа, обосновывающего их возникновения с учетом особенностей, установленных ст. 271 НК РФ .

Расходы учитываются в том периоде, в котором они возникают исходя из условий сделки. Для материальных расходов датой признания является дата передачи сырья и материалов в производство либо дата подписания акта приема-передачи услуг (работ) для производственных услуг.

Внереализационные и иные расходы учитываются на дату расчетов в соответствии с условиями заключенного договора или на дату предъявления документов.

Более подробно с порядком учета расходов при использовании метода начисления можно ознакомиться в ст. 272 НК РФ .

Обратите внимание на то, что выбранный метод учета применяется и к доходам, и к расходам. Выбрать один метод для учета доходов, а второй для расходов – нельзя. Изменить выбранный метод можно один раз в год, предварительно уведомив об этом налоговый орган.

Доходы и расходы

Доходы

Доходы при исчислении налога на прибыль делятся на реализационные и внереализационные. К доходам от реализации относятся выручка от реализации товаров, работ или услуг, а также имущественных прав. К внереализационные – все остальные доходы, перечисленные в ст. 249 НК РФ .

Примечание: доходы, не учитываемые при расчете налога на прибыль, перечислены в ст. 251 НК РФ . Данный перечень является закрытым и не подлежит расширительному толкованию.

Расходы

Расходы также подразделяются на реализационные и внереализационные. Расходы от реализации бывают прямыми (учитываемыми по мере реализации товаров, в стоимости которых они были учтены) и косвенными (учитываемые в периоде их осуществления).

К прямым расходам от реализации относятся материальные расходы, затраты на амортизацию и оплату труда сотрудников, участвующих в процессе реализации.

Примечание: расходы, учитываемые при расчете налога на прибыль, должны быть документально подтверждены, обоснованы и направлены на получение дохода. Если хотя бы одно из указанных условий не соблюдается – в признании расходов организации будет отказано. Часто такое происходит, когда налоговый орган признает контрагента организации недобросовестным, расходы необоснованными, сделку мнимой.

Налог и авансовые платежи по налогу на прибыль

Налог уплачивается один раз по итогам года.

Периодичность уплаты авансовых платежей зависит от выбранного организацией способа. Существуют три способа уплаты авансов по налогу на прибыль:

- Ежемесячные платежи по фактической прибыли.

- Ежеквартальные авансы с уплатой ежемесячных платежей.

- Ежеквартальные авансы без уплаты ежемесячных платежей.

Рассмотрим более подробно каждый из способов.

Ежемесячные авансы

Порядок уплаты авансовых платежей ежемесячно по фактической прибыли является самым распространенным и используется подавляющим большинством организаций.

Особых условий или ограничений для его применения нет. Авансовые платежи по фактической прибыли уплачиваются по итогам каждого месяца. Всего за год организация должна уплатить 11 авансовых платежей и налог по итогам года, а также представить в ИФНС 12 налоговых деклараций (за каждый месяц).

Рассчитываются ежемесячные авансы по следующей формуле:

(Доход – Расход х Налоговая ставка) – Аванс, рассчитанный за предыдущий месяц

Примечание: доходы и расходы учитываются нарастающим итогом с начала года.

Пример расчета авансов по фактической прибыли

Данные для расчета аванса за январь:

Доход за январь – 200 000 руб.

Расход за январь – 75 000 руб.

Налоговая ставка – 20%

Ежемесячный аванс за январь:

(200 000 – 75 000) х 20% = 25 000 руб.

Данные для расчета аванса за февраль:

Доход за январь-февраль – 320 000 руб.

Расход за январь-февраль – 170 000 руб.

Ежемесячный аванс за январь

(320 000 – 170 000) х 20%) – 25 000 = 5 000 руб.

В аналогичном порядке рассчитывается авансовый платеж по остальным отчетным периодам.

Ежеквартальные авансы без уплаты авансовых платежей

Уплачивать авансы по итогам квартала (3 раза в год) могут организации, чей доход за последние 4 квартала не превысил 15 млн.руб. за квартал.

Не могут применять данный способ:

- Театры;

- Музеи;

- Библиотеки;

- Концертные организации.

Примечание: вновь созданные организации уплачивают ежеквартальные авансы (без ежемесячных платежей) до тех пор, пока не пройдет полный квартал с даты их регистрации. Если по прошествии квартала выручка компании не превысила 1 млн.руб. в месяц и 3 млн.руб. за квартал, она может и дальше платить ежеквартальные авансы. В случае превышения она обязана перейти на уплату ежемесячных авансовых платежей со следующего квартала.

Пример расчета ежеквартальных авансов без уплаты ежемесячных платежей

Данные для расчета аванса 1 квартал:

Доход за 1 кв. – 1 200 000 руб.

Расход за 1 кв. – 550 000 руб.

Налоговая ставка – 20%

Торговый сбор – не уплачивался

Аванс, исчисленный за 1 квартал

(Доход – Расход х Налоговая ставка)

(1 200 000 – 550 000) х 20% = 130 000 руб.

Аванс к уплате в бюджет

Аванс к уплате в бюджет за 1 квартал = Аванс, исчисленный за 1 квартал

130 000 руб.

Данные для расчета аванса полугодие:

Доход за полугодие (нарастающим итогом) – 3 200 000 руб.

Расход за полугодие – 1 450 000 руб.

Аванс, исчисленный за полугодие

(3 200 000 – 1 450 000) х 20% = 350 000 руб.

Аванс к уплате за полугодие

Аванс, исчисленный за полугодие – Аванс, исчисленный за 1 квартал

350 000 – 130 000 = 220 000 руб.

Данные для расчета аванса за 9 месяцев:

Доход за 9 месяцев – 5 000 000 руб.

Расход – 3 200 000 руб.

Аванс, исчисленный за 9 месяцев

(Доход – Расход) х Налоговая ставка

(5 000 000 – 3 200 000) х 20% = 360 000 руб.

Аванс к уплате за 9 месяцев:

Аванс, исчисленный за 9 месяцев – Аванс, исчисленный за полугодие