Просим ответить Юристов. Уточнение к вопросу 190528, 190257. Вопрос по взаимозависимости Организации и ИП-близкого родственника рукодителя этой организации в соответствии со статьей 105.1 НК РФ. Руководитель не является учредителем организации. Для того, чтобы ИФНС могла доначислить налоги в связи с тем, что цена товара ниже рыночной, Организация и ИП должны быть признаны взаимозависимыми по решению суда (пункт 7 статьи 105.1)? Предельные значения дохода для признания сделки контролируемой не превышены. Я правильно понимаю, что в п. 2 статьи 105.1 указанный случай взаимозависимости не упоминается?: 7) организация и лицо, осуществляющее полномочия ее единоличного исполнительного органа; 11) физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный. Или в соответствии с пунктом 2 статьи 105.1 будут взаимозависимы организация и физическое лицо, которое является близким родственником единоличного исполнительного органа этой организации? Тогда какой пункт посмотреть и как проследить эту логику?

Пункт 2 ст. 105.1 не содержит такого условия взаимозависимости как наличие родственных отношений между предпринимателем и руководителем организации.

Подпункт 11 ч. 2 ст. 105.1 в данном случае неприменим, поскольку он касается сделок между физическими лицами (например, купля-продажа квартиры между родственниками в целях имущественного вычета). В Вашем же случае сделки заключаются не между физическими лицами. А между ИП и организацией в лице ее руководителя.

Однако, перечень взаимозависимых лиц в п. 2 ст. 105.1 НК РФ не является исчерпывающим. В частности, взаимозависимость может установить суд по иным основаниям, не предусмотренным в пункте 2 данной статьи (п. 7 ст. 105.1 НК РФ).

На сегодняшний день арбитражная практика по статье 105.1 НК РФ не сложилась. Тем не менее, в правоприменительной практике используются судебные подходы по аналогии со статьей 20 НК РФ, в частности, позиция Президиума ВАС РФ, изложенная в Информационном письме от 17.03.2003 № 71. Однако, в письме рассматривается иная ситуация, чем у Вас.

Учитывая отсутствие арбитражной практики и официальных разъяснений уполномоченных ведомств, рекомендуем обратиться за разъяснениями в Минфин России.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. Налоговый кодекс РФ

«Статья 105.1. Взаимозависимые лица

1. Если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные в настоящем пункте лица признаются взаимозависимыми для целей налогообложения (далее - взаимозависимые лица). *

Для признания взаимной зависимости лиц учитывается влияние, которое может оказываться в силу участия одного лица в капитале других лиц, в соответствии с заключенным между ними соглашением либо при наличии иной возможности одного лица определять решения, принимаемые другими лицами. При этом такое влияние учитывается независимо от того, может ли оно оказываться одним лицом непосредственно и самостоятельно или совместно с его взаимозависимыми лицами, признаваемыми таковыми в соответствии с настоящей статьей.

6) организации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта ;

7) организация и лицо, осуществляющее полномочия ее единоличного исполнительного органа;

8) организации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо;

9) организации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50 процентов;

10) физические лица в случае, если одно физическое лицо подчиняется другому физическому лицу по должностному положению;

11) физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный *».

6. При наличии обстоятельств, указанных в пункте 1 настоящей статьи , организации и (или) физические лица, являющиеся сторонами сделки, вправе самостоятельно признать себя для целей налогообложения взаимозависимыми лицами по основаниям, не предусмотренным пунктом 2 настоящей статьи .

7. Суд может признать лица взаимозависимыми по иным основаниям, не предусмотренным пунктом 2 настоящей статьи , если отношения между этими лицами обладают признаками, указанными в пункте 1 настоящей статьи *».

2. Информационное письмо Президиума ВАС РФ от 17.03.2003 № 71 «Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений части первой Налогового кодекса Российской Федерации»

1. Установление факта взаимозависимости лиц по обстоятельствам иным, чем перечислены в

пункте 1 статьи 20 Налогового кодекса Российской Федерации,* судом осуществляется с участием налогового органа и налогоплательщика в ходе рассмотрения дела, касающегося обоснованности вынесения решения о доначислении налога и пеней ( ).

*

_______________

* Далее - НК РФ, Кодекс.

Общество с ограниченной ответственностью обратилось в арбитражный суд с заявлением о признании недействительным решения налогового органа (ответчика) о доначислении налогов на прибыль и на добавленную стоимость, а также взыскании пеней в связи с занижением налоговой базы из-за неправильного определения цены для целей налогообложения.

Ответчик просил суд отказать в удовлетворении требования заявителя, указав, что доначисление налогов осуществлено им на основании статьи 40 НК РФ в результате проверки правильности применения ответчиком цен по сделкам с взаимозависимым лицом.

Рассматривая дело, суд обратил внимание на следующее.

В соответствии с подпунктом 1 пункта 2 статьи 40 Кодекса налоговые органы вправе проверять правильность применения цен по сделкам между взаимозависимыми лицами.

В пункте 1 статьи 20 НК РФ перечислены случаи, когда лица считаются взаимозависимыми для целей налогообложения.

Пунктом 2 статьи 20 Кодекса суду предоставлено право признавать лица взаимозависимыми по иным основаниям, чем предусмотренные пунктом 1 указанной статьи, если отношения между этими лицами могут повлиять на результаты сделок по реализации товаров (работ, услуг).

Как видно из материалов дела, налоговый орган посчитал заявителя и его контрагента взаимозависимыми лицами на том основании, что учредителями данных организаций являются одни и те же граждане, которые заинтересованы во взаимодействии своих организаций и установлении выгодных условий купли-продажи. *

Поскольку приведенное основание не предусмотрено пунктом 1 статьи 20 НК РФ , заявитель полагал, что проверка ответчиком правильности применения цен могла быть осуществлена только после признания судом факта взаимозависимости лиц по заявлению налогового органа. Несоблюдение данного порядка влечет недействительность решения о доначислении налога и пеней.

Суд отклонил эти доводы заявителя по следующему мотиву. Установление факта взаимозависимости лиц по обстоятельствам иным, чем перечисленные в пункте 1 статьи 20 НК РФ , осуществляется судом с участием налогового органа и налогоплательщика в ходе рассмотрения дела, касающегося обоснованности вынесения решения о доначислении налога и пеней.

Оценив представленные сторонами доказательства, суд признал заявителя и его контрагента взаимозависимыми лицами и рассмотрел по существу вопрос о правильности расчета доначисленных налогов и пеней».

1. Если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные в настоящем пункте лица признаются взаимозависимыми для целей налогообложения (далее - взаимозависимые лица).

Для признания взаимной зависимости лиц учитывается влияние, которое может оказываться в силу участия одного лица в капитале других лиц, в соответствии с заключенным между ними соглашением либо при наличии иной возможности одного лица определять решения, принимаемые другими лицами. При этом такое влияние учитывается независимо от того, может ли оно оказываться одним лицом непосредственно и самостоятельно или совместно с его взаимозависимыми лицами, признаваемыми таковыми в соответствии с настоящей статьей.

2. С учетом пункта 1 настоящей статьи в целях настоящего Кодекса взаимозависимыми лицами признаются:

1) организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25 процентов;

2) физическое лицо и организация в случае, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25 процентов;

3) организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25 процентов;

4) организация и лицо (в том числе физическое лицо совместно с его взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта), имеющее полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации;

5) организации, единоличные исполнительные органы которых либо не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых назначены или избраны по решению одного и того же лица (физического лица совместно с его взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта);

6) организации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта;

7) организация и лицо, осуществляющее полномочия ее единоличного исполнительного органа;

8) организации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо;

9) организации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50 процентов;

10) физические лица в случае, если одно физическое лицо подчиняется другому физическому лицу по должностному положению;

11) физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

3. В целях настоящей статьи долей участия физического лица в организации признается совокупная доля участия этого физического лица и его взаимозависимых лиц, указанных в подпункте 11 пункта 2 настоящей статьи, в указанной организации.

4. Если влияние на условия и (или) результаты сделок, совершаемых лицами, и (или) экономические результаты их деятельности оказывается одним или несколькими другими лицами в силу их преимущественного положения на рынке или в силу иных подобных обстоятельств, обусловленных особенностями совершаемых сделок, такое влияние не является основанием для признания лиц взаимозависимыми для целей налогообложения.

5. Прямое и (или) косвенное участие Российской Федерации, субъектов Российской Федерации, муниципальных образований в российских организациях само по себе не является основанием для признания таких организаций взаимозависимыми.

Указанные в настоящем пункте организации могут быть признаны взаимозависимыми по иным основаниям, предусмотренным настоящей статьей.

6. При наличии обстоятельств, указанных в пункте 1 настоящей статьи, организации и (или) физические лица, являющиеся сторонами сделки, вправе самостоятельно признать себя для целей налогообложения взаимозависимыми лицами по основаниям, не предусмотренным пунктом 2 настоящей статьи.

7. Суд может признать лица взаимозависимыми по иным основаниям, не предусмотренным пунктом 2 настоящей статьи, если отношения между этими лицами обладают признаками, указанными в пункте 1 настоящей статьи.

Судебная практика по статье 105.1 НК РФ

Определение Верховного Суда РФ от 27.04.2018 N 306-КГ18-3976 по делу N А12-10578/2017

из фактических обстоятельств дела, руководствуясь пунктом 2 статьи 105.1 , пунктом 1 статьи , статьями , 371.8, 378.2 , пунктом 25 статьи Налогового кодекса Российской Федерации (далее - НК РФ), суды пришли к выводу об отсутствии оснований для применение налоговой льготы, предусмотренной пунктом 25 статьи НК РФ и доказанности инспекцией, что в рассматриваемом случае обществом не соблюдены условия освобождения от налогообложения в отношении спорного движимого имущества.

Определение Верховного Суда РФ от 16.07.2018 N 308-КГ18-9809 по делу N А32-24717/2016

Исследовав характер взаимоотношений налогоплательщика с обществом с ограниченной ответственностью "Деловое партнерство", а также Чигаревой О.В., суды, руководствуясь статьями 105.1 , , Налогового кодекса, а также учитывая положения Федерального закона от 30.12.2004 N 214-ФЗ "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации", согласились с выводами налогового органа о правомерности доначислении налога на прибыль, путем восстановления в налогооблагаемой базе по налогу сумм внереализационных расходов в размере 13 019 342 рублей 97 копеек.

Определение Верховного Суда РФ от 26.07.2018 N 301-КГ18-10604 по делу N А17-362/2017

Отказывая в удовлетворении требований, суды руководствовались статьями 105.1 , , , Налогового кодекса Российской Федерации и учитывали разъяснения, содержащиеся в постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 N "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды" (далее - постановление Пленума N 53).

Определение Верховного Суда РФ от 06.08.2018 N 302-КГ18-11031 по делу N А19-13974/2016

Признавая решение инспекции в оспоренной части законным, суды, оценив представленные в материалы дела доказательства, в том числе в обоснование исполнения обязательств по договорам инвестирования и агентским договорам, руководствуясь положениями статей , 105.1 , 346.11 , 346.12 , 346.13 Налогового кодекса Российской Федерации, разъяснениями, изложенными в постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 N "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды", пришли к выводу о доказанности налоговым органом совокупности обстоятельств, свидетельствующих о направленности действий общества на получение необоснованной налоговой выгоды в виде применения специального налогового режима (УСН) и уклонения от уплаты налогов по общей системе налогообложения.

Определение Верховного Суда РФ от 13.08.2018 N 310-ЭС18-11205 по делу N А09-608/2017

Удовлетворяя требования налогового органа, суд апелляционной инстанции исходил из установленных обстоятельств дела, оцененных применительно к статьям , 105.1 Налогового кодекса Российской Федерации, с учетом позиции Судебной коллегии Верховного Суда Российской Федерации, выраженной в определении от 16.09.2016 N 305-КГ16-6003.

Исследовав представленные в дело доказательства и обстоятельства, о которых они свидетельствуют, суд установил, что в рамках ООО "Завод "Автоприбор" была продолжена фактическая хозяйственная деятельность ОАО "Завод "Автоприбор". Создание ООО "Завод "Автоприбор" связано с моментом направления в следственные органы материалов налоговой проверки в отношении ОАО "Завод "Автоприбор". Руководители и участники обоих обществ состоят в родственных связях, производственная деятельность ООО "Завод "Автоприбор" осуществляется по месту регистрации и нахождения имущественного комплекса ОАО "Завод "Автоприбор", работники одновременно выполняют трудовые функции в обоих обществах на условиях совместительства без разграничения рабочего времени и объемов работы. ООО "Завод "Автоприбор" заключены договоры с поставщиками ОАО "Завод "Автоприбор". С мая 2013 г. денежные средства, ранее поступавшие на расчетные счета ОАО "Завод "Автоприбор", поступают ООО "Завод "Автоприбор".

Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 16.10.2018 N 310-КГ18-8658, А68-10573/2016 по делу N А68-10573/2016

передачи, включая приобретение, имущества между лицами, признаваемыми взаимозависимыми в соответствии с положениями пункта 2 статьи 105.1 Налогового кодекса.

Как установлено судами и следует из материалов дела, предусмотренное пунктом 25 статьи Налогового кодекса освобождение от налогообложения применено обществом в отношении объектов основных средств (емкостей и сборников, используемых в деятельности по производству минеральных удобрений), изготовленных в 2014 - 2015 годах по заказу налогоплательщика взаимозависимым с ним лицом - обществом с ограниченной ответственностью "Новомосковск-ремстройсервис" (далее - общество "Новомосковск-ремстройсервис") и введенных в эксплуатацию после монтажа оборудования.

Определение Верховного Суда РФ от 15.10.2018 N 301-КГ18-15565 по делу N А29-10986/2016

Отказывая в удовлетворении заявления, суды первой и апелляционной инстанций, оценив представленные в материалы дела доказательства по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, руководствуясь положениями статей , , , 105.1 , , , , , , Налогового кодекса Российской Федерации, 2, 49, 51, 52, 53 Гражданского кодекса Российской Федерации, постановления Правительства Российской Федерации от 01.01.2002 N "О классификации основных средств", постановления Государственного комитета Российской Федерации по статистике от 28.11.1997 N 78 "Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте", приказа Министерства транспорта Российской Федерации от 18.09.2008 N 152 "Об утверждении обязательных реквизитов и порядка заполнения путевых листов", пункта 5 Положения по бухгалтерскому учету "Информация о связанных сторонах" ПБУ 11/2008, утвержденного приказом Министерства финансов Российской Федерации от 29.04.2008 N 48н , учитывая разъяснения, изложенные в постановлениях Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 N "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды" и от 30.07.2013 N "О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации", пришли к выводу о наличии у налогового органа правовых оснований для принятия решения.

Определение Конституционного Суда РФ от 27.09.2018 N 2463-О

20 И ПОДПУНКТОМ 11 ПУНКТА 2 СТАТЬИ 105.1 НАЛОГОВОГО КОДЕКСА

РОССИЙСКОЙ ФЕДЕРАЦИИ

Конституционный Суд Российской Федерации в составе Председателя В.Д. Зорькина, судей К.В. Арановского, А.И. Бойцова, Г.А. Гаджиева, Ю.М. Данилова, Л.М. Жарковой, С.Д. Князева, А.Н. Кокотова, Л.О. Красавчиковой, С.П. Маврина, Н.В. Мельникова, О.С. Хохряковой, В.Г. Ярославцева,

Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 04.03.2019 N 308-КГ18-11168 по делу N А53-1315/2017

Рассматривая спор, судебные инстанции, руководствуясь положениями статей 105.1 , , , пункта 25 статьи Налогового кодекса, статьи 615 Гражданского кодекса Российской Федерации (далее - Гражданский кодекс), статей 11 и 19 Федерального закона от 29.10.1998 N 164-ФЗ "О финансовой аренде (лизинге)" (далее - Закон о финансовой аренде), пришли к выводу о законности оспоренных ненормативных актов в связи с отсутствием у общества правовых оснований на применение льготы по налогу, поскольку полученные от взаимозависимого лица объекты, включенные в третью амортизационную группу и принятые с 01.01.2013 на учет в качестве основных средств, с 2015 года признаются объектом обложения налогом на имущество организаций.

Определение Верховного Суда РФ от 08.04.2019 N 310-ЭС19-3529 по делу N А09-1493/2018 105.1 и Налогового кодекса Российской Федерации, указали на то, что спорное движимое имущество приобретено обществом у ООО "Подъем" по договору купли-продажи от 15.05.2014, при этом генеральным директором общества на момент сделки являлся Гильфанов Талгат Тахавутдинович, а генеральным директором ООО "Подъем" - его сын Гильфанов Марат Талгатович, который одновременно являлся и председателем Совета директором общества.

1. Если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные в настоящем пункте лица признаются взаимозависимыми для целей налогообложения (далее - взаимозависимые лица).

Для признания взаимной зависимости лиц учитывается влияние, которое может оказываться в силу участия одного лица в капитале других лиц, в соответствии с заключенным между ними соглашением либо при наличии иной возможности одного лица определять решения, принимаемые другими лицами. При этом такое влияние учитывается независимо от того, может ли оно оказываться одним лицом непосредственно и самостоятельно или совместно с его взаимозависимыми лицами, признаваемыми таковыми в соответствии с настоящей статьей.

2. С учетом пункта 1 настоящей статьи в целях настоящего Кодекса взаимозависимыми лицами признаются:

1) организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25 процентов;

2) физическое лицо и организация в случае, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25 процентов;

3) организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25 процентов;

4) организация и лицо (в том числе физическое лицо совместно с его взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта), имеющее полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации;

5) организации, единоличные исполнительные органы которых либо не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых назначены или избраны по решению одного и того же лица (физического лица совместно с его взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта);

6) организации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта;

7) организация и лицо, осуществляющее полномочия ее единоличного исполнительного органа;

8) организации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо;

9) организации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50 процентов;

10) физические лица в случае, если одно физическое лицо подчиняется другому физическому лицу по должностному положению;

11) физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

3. В целях настоящей статьи долей участия физического лица в организации признается совокупная доля участия этого физического лица и его взаимозависимых лиц, указанных в подпункте 11 пункта 2 настоящей статьи, в указанной организации.

4. Если влияние на условия и (или) результаты сделок, совершаемых лицами, и (или) экономические результаты их деятельности оказывается одним или несколькими другими лицами в силу их преимущественного положения на рынке или в силу иных подобных обстоятельств, обусловленных особенностями совершаемых сделок, такое влияние не является основанием для признания лиц взаимозависимыми для целей налогообложения.

5. Прямое и (или) косвенное участие Российской Федерации, субъектов Российской Федерации, муниципальных образований в российских организациях само по себе не является основанием для признания таких организаций взаимозависимыми.

Указанные в настоящем пункте организации могут быть признаны взаимозависимыми по иным основаниям, предусмотренным настоящей статьей.

6. При наличии обстоятельств, указанных в пункте 1 настоящей статьи, организации и (или) физические лица, являющиеся сторонами сделки, вправе самостоятельно признать себя для целей налогообложения взаимозависимыми лицами по основаниям, не предусмотренным пунктом 2 настоящей статьи.

7. Суд может признать лица взаимозависимыми по иным основаниям, не предусмотренным пунктом 2 настоящей статьи, если отношения между этими лицами обладают признаками, указанными в пункте 1 настоящей статьи.

В последнее время в судебной практике обнаружилось сразу три подхода к вопросу о том, вправе ли покупатель жилья (физ. лицо) рассчитывать на получение имущественного вычета по НДФЛ, если продавцом жилья является его близкий родственник, а точнее лицо, которое поименовано в самом НК РФ как «взаимозависимое лицо» (до 2012 года - подп. 3 п. 1 ст. 20 НК РФ; с 2012 года - подп. 11 п. 2 ст. 105.1 НК РФ). Такая ситуация естественно заставляет выяснить причину такого разнобоя уже хотя бы потому, что по правилам дихотомии таких подходов (это касается и других спорных вопросов применения одной и той же налоговой нормы) должно быть два (один в пользу налогового органа, другой - в пользу налогоплательщика).

Поиск этой причины привел первым делом к сравнению критериев взаимозависимости лиц, закрепленных в ст. 20 и в ст. 105.1 НК РФ. И это сравнение показало, что новые критерии взаимозависимости лиц, предусмотренные ст. 105.1 НК РФ, и их соотношение между собой все-таки не совсем равнозначны критериям, предусмотренным ст. 20 НК РФ.

В обоих случаях есть и формальные (юридические, безусловные) критерии и содержательные (экономические, условные).

1) Формальные критерии взаимозависимости это когда, например, сам факт близкого родства, владения долей в уставном капитале и т.д. свидетельствует о наличии состояния взаимозависимости двух или более лиц;

Обе группы критериев могут быть поставлены законодателем в различное отношение между собой с помощью различных приемов юридической техники, прежде всего с помощью опровержимых и неопровержимых презумпций. В первом из этих случаев выявление формальных критериев предполагает наличие и содержательных критериев, но налогоплательщик имеет возможность опровергнуть этот факт (эту зависимость) . Во втором случае возможности для такого опровержения не имеется . Кроме того, законодатель может установить независимость этих критериев друг от друга, когда выявление формальных критериев не предполагает автоматически и наличие содержательных критериев . Наличие последних должно быть доказано налоговым органом.

Пункт 1 ст. 20 НК РФ, как известно, начинается следующим образом: «Взаимозависимыми лицами для целей налогообложения признаются физические лица и (или) организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц, а именно: 1)…2)…3)… ».

Данная норма сконструирована таким образом, что наличие предусмотренных ею формальных критериев взаимозависимости неизбежно предполагает наличие и содержательных критериев .

Иное дело конструкция п. 1 ст. 105.1 НК РФ, который звучит так: «Если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц…указанные в настоящем пункте лица признаются взаимозависимыми для целей налогообложения ».

А вот п. 2 ст.105.1 НК РФ, закрепляющий формальные критерии взаимозависимости, начинается уже следующим образом: «С учетом пункта 1 настоящей статьи в целях настоящего Кодекса взаимозависимыми лицами признаются: 1)…2)…11)… ».

То есть в ст. 105.1 НК РФ наличие формальных критериев взаимозависимости не предполагает автоматического наличия и содержательных критериев. Наличие обоих критериев должно быть установлено и доказано налоговым органом .

И, на мой взгляд, исходя в первую очередь из таких различий между формулировками ст.ст. 20 и 105.1 НК РФ, а также исходя из различного понимания природы (вида) закрепленных в этих нормах правовых презумпций как раз и складывается последняя судебная практика.

Три подхода судов к пониманию влияния родственной взаимозависимости на экономический результат сделок купли-продажи жилья между близкими родственниками (формально являющимися взаимозависимыми лицами) от которой зависит и право покупателя на имущественный вычет по НДФЛ, основаны, на мой взгляд, на следующих презумпциях:

1) Опровержимая презумпция отсутствия влияния формальной родственной взаимозависимости на экономический результат сделки (это наиболее благоприятная позиция для налогоплательщиков-покупателей);

2) Опровержимая презумпция наличия влияния формальной родственной взаимозависимости на экономический результат сделки (это наименее благоприятная позиция для налогоплательщиков-покупателей);

3) Неопровержимая презумпция влияния формальной родственной взаимозависимости на экономический результат сделки (это неблагоприятная позиция для налогоплательщиков-покупателей).

Теперь посмотрим как эти три подхода отражаются в соответствующих судебных актах и разъяснениях Минфина.

1. Презумпция отсутствия влияния формальной родственной взаимозависимости на экономический результат сделки

В данном случае, близкий родственник имеет право на расходный имущественный вычет по НДФЛ, если налоговый орган не докажет, что взаимозависимость участников сделки отразилась на ее экономических результатах.

Например, обратило на себя внимание недавнее апелляционное определение Свердловского областного суда от 11.02.2015 по делу № 33-1951/2015 .

В этом деле спор возник по вопросу о том, является ли наличие состояние близкого родства между участниками сделки по купле-продаже жилого дома самостоятельным достаточным основанием для отказа покупателю этого дома в реализации его права на получение имущественного вычета по НДФЛ при приобретении жилья.

Как известно, в соответствии с абз. 2 подп. 2 п. 1 ст. 220 НК РФ (в редакции, действовавшей до 01.01.2014, т.е. до внесения изменений в эту статью Федеральным законом от 23.07.2013 № 212-ФЗ ) при определении размера налоговой базы согласно п. 3 ст. 210 НК РФ, налогоплательщик имеет право на получение имущественных налоговых вычетов в сумме фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них.

Однако такой вычет не предоставляется в случае, если сделка купли-продажи жилого дома, квартиры, комнаты или доли (долей) в них совершается между физическими лицами, являющимися взаимозависимыми в соответствии со статьей 105.1 настоящего Кодекса.

Сделка по купле-продаже жилого дома была совершена между взаимозависимыми лицами (матерью и дочерью). На этом основании налоговый орган при проведении камеральной проверки налоговой декларации по НДФЛ за 2013 год отказал в предоставлении налогового вычета за спорный период, исходя из того, что имущественный налоговый вычет не применяется в случаях, если сделка купли-продажи жилого дома совершена между физическими лицами, являющимися взаимозависимыми в соответствии со ст. 20 НК РФ.

Суды при рассмотрении данного дела естественно учли, что взаимозависимость между лицами в 2013 году должна устанавливаться уже не по правилам ст. 20 НК РФ, а по правилам ст. 105.1 НК РФ.

Ну а самое главное, суды показали различие между указанными нормами, отметив следующее: «В деле отсутствуют доказательства того, что отношения между сторонами договора оказали влияние на условия и экономические результаты сделки купли-продажи имущества , поскольку данный вопрос не был предметом рассмотрения в ходе камеральной налоговой проверки, соответственно выводы инспекции по вопросу влияния отношений между близкими родственниками на условия и экономические результаты сделки купли-продажи недвижимости, отсутствуют в оспариваемом решении заинтересованного лица ».

В итоге судебная коллегия пришла к выводу о том, что налоговым органом не представлены иные, кроме родства, доказательства оказания влияния заявителем на условия и (или) результат спорной сделки, совершенной З. и ее матерью М., и (или) экономические результаты деятельности этих лиц.

Таким образом, на мой взгляд, появление данного судебного подхода (презумпции невлияния) связано с переходом от применения ст. 20 НК РФ к ст. 105.1 НК РФ (в части соотношения между собой критериев формальной и содержательной взаимозависимости) .

2. Опровержимая презумпция влияния формальной родственной взаимозависимости на экономический результат сделки

В данном случае, близкий родственник имеет право на расходный имущественный вычет по НДФЛ, только если именно он сам докажет, что его взаимозависимость с другим участником сделки отразилась на ее экономических результатах.

Здесь обращает на себя внимание, например, апелляционное определение Тульского областного суда от 11.10.2012 по делу № 33-2527 .

В данном деле налогоплательщик исходил из того, что совершение взаимозависимыми лицами каких-либо сделок не влечет автоматического признания полученной ими выгоды неосновательной. Она может быть признана таковой, если взаимозависимость привела к нерыночному сообразованию в целях необоснованного возмещения налога.

В его случае наличие таких последствий, направленных на неправомерное изъятие налога из бюджета, не доказано. Следовательно, отсутствуют основания для признания необоснованной полученной им выгоды .

Суд в целом согласился с налогоплательщиком, но для начала отметил, что положения ст. 220, 20 НК РФ предполагают влияние родственных связей на условия и экономический результат сделки .

Далее же он отметил, что вместе с тем, налогоплательщик не может быть не лишен возможности доказывания совершения сделки без цели уклонения от налогообложения путем использования преимуществ статуса взаимозависимости .

В данном случае отношения между сыном и отцом Ю.М. и Ю. не оказали влияние на условия и экономические результаты сделки купли-продажи квартиры. Цена, установленная сторонами договора, является близкой к рыночной и не превышает ее. Обстоятельств, свидетельствующих о недобросовестности приобретателя имущества, не имеется. Напротив, экономический результат сделки достигнут, право общей совместной собственности зарегистрировано за Ю.Н. и Ю. в установленном законом порядке.

3. Неопровержимая презумпция влияния формальной родственной взаимозависимости на экономический результат сделки

В данном случае, близкий родственник ни при каких условиях не имеет право на расходный имущественный вычет по НДФЛ, а его намерение доказать, что его взаимозависимость с другим участником сделки не отразилась на ее экономических результатах, не имеет никакого правового значения.

Здесь обращает на себя внимание определение Ленинградского областного суда от 21.02.2013 по делу № 33-426/2013.

Суд пришел к выводу о том, что «налоговый вычет не предоставляется физическим лицам, состоящим в соответствии с семейным законодательством РФ в отношениях родства независимо от условий и экономических результатов заключенной между ними сделки купли-продажи жилого объекта, в связи с чем доводы апелляционной жалобы о том, что родственные отношения между сторонами договора купли-продажи от <дата> не оказали влияния на условия и экономические результаты данной сделки, не имеют правового значения для рассмотрения настоящего дела ».

По сути из такой же позиции исходит и Минфин, который до сих пор в своих письмах указывает на то, что если и поскольку сделка купли-продажи совершена между лицами, являющимися взаимозависимыми, то имущественный налоговый вычет не может быть предоставлен налогоплательщику (письмо Минфина РФ от 13.04.2015 № 03-04-05/20907 ).

Еще раз отмечу, что первый подход основан на судебном акте, где применялась норма уже ст. 105.1 НК РФ, а не ст. 20 НК РФ (как при втором и третьем подходах). Устоит ли такой подход или же в судах так и будет преобладать позиция Минфина должна показать ближайшая судебная практика. Сложность вопроса заключается еще и в том, что помимо родственной есть еще и корпоративная, управленческая и иные виды формальной взаимозависимости, установив которую суды пока автоматически признают, что она сама по себе уж точно оказала влияние на экономические результаты сделки.

г. Казань, ул. Подлужная, д. 60

С 1 января 2012 г. вступили в силу положения нового Раздела V .1 Налогового кодекса РФ, который установил новые правила определения рыночных цен для целей налогообложения при совершении сделок между взаимозависимыми лицами, а также контроля над их соблюдением.

Напомним, почему для налоговых органов так важно отслеживать сделки между взаимозависимыми лицами. В случае реализации товаров (работ, услуг) взаимозависимым лицам по внутрифирменным ценам, отличным от рыночных, любые доходы, которые вследствие указанного отклонения, не были получены кем либо из взаимозависимых лиц, учитываются для целей налогообложения у этого лица.

Для определения доходов (прибыли, выручки) в сделках, сторонами которых являются , производится сопоставление таких сделок или совокупности таких сделок с одной или несколькими сделками, сторонами которых не являются взаимозависимые лица.

2) Лица самостоятельно признают себя взаимозависимыми (п. 6 ст. 105.1 НК РФ). П орядок такого признания законом не урегулирован.

3) Лица признаются взаимозависимыми по решению суда (п. 7 ст. 105.1 НК РФ). Так, в случае наличия спора между организациями и (или) физическими лицами, являющимися сторонами сделки, по поводу признания себя взаимозависимыми лицами, такой спор может быть разрешен в судебном порядке. При этом обратиться в суд с иском о признании лиц взаимозависимыми могут как лица, являющиеся сторонами сделки, так и налоговые органы. Данный вывод содержится в письме Минфина России от 17.08.2012 №03-01-18/6-106.

Рассмотрим более подробно первый способ признания лиц взаимозависимыми в силу закона.

Основания признания лиц взаимозависимыми в силу закона можно сгруппировать по трем группам:

Схема №1. Доля прямого участия Компании 1 в Компании 2

На схеме №1 Компания 1 и Компания 2 признаются взаимозависимыми.

На схеме №1 и в последующих схемах под термином «договор» понимается сделка, т.е. д ействия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 Гражданского кодекса РФ).

«25%» - доля прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации (п. 2 ст. 105.2 НК РФ).

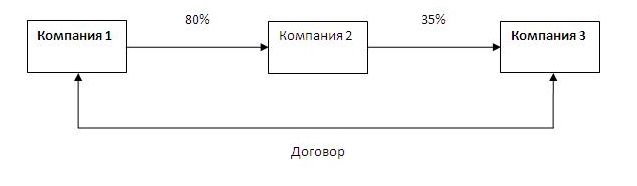

Схема №2. Доля косвенного участия компании 1 в 3

На схеме №2 Компания 1 и Компания 3 являются взаимозависимыми.

Определим долю косвенного участия Компании 1 в Компании 2 (см. схему №2).

1 шаг. Определяются все последовательности участия Компании 1 в Компании 2 через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

На схеме №2 наблюдается одна последовательность: Компания 1 участвует в Компании 2, Компания 2 участвует в Компании 3.

2 шаг. Определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Доля прямого участия Компании 1 в Компании 2 = 80%.

Доля прямого участия Компании 2 в Компании 3 = 35%.

3 шаг. Суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

Доля косвенного участия Компании 1 в 3 = 0,8 * 0,35 * 100% = 28%

Вывод: Доля косвенного участия Компании 1 в Компании 3 составляет более 25%. В связи с этим Компания 1 и Компания 3 являются взаимозависимыми.

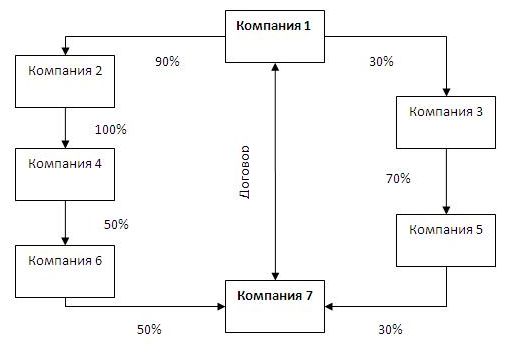

Схема №3. Доля косвенного участия компании 1 в 7

На схеме №3 Компания 1 и Компания 7 являются взаимозависимыми.

Определим долю косвенного участия Компании 1 в Компании 7 (см. схему №3).

1) Определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Первая последовательность: Компания 1 участвует в Компании 2, Компания 2 в Компании 4, Компания 4 в Компании 6 и Компания 6 участвует в Компании 7.

Вторая последовательность: Компания 1 участвует в Компании 3, Компания 3 в Компании 5 и Компания 5 в Компании 7.

2) Определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Первая последовательность: Доля прямого участия Компании 1 в Компании 2 = 90%; Компании 2 в Компании 4 = 100%; Компании 4 в Компании 6 =50%; Компании 6 в Компании 7 = 50%.

Вторая последовательность: Доля прямого участия Компании 1 в Компании 3 = 30%; Компании 3 в Компании 5 = 70%; Компании 5 в Компании 7 = 30%.

3) Суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

В случае, когд а определено несколько независимых последовательностей участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации осуществляется с уммирование произведений долей прямого участия. Подобного мнения придерживается Минфин РФ в разъяснениях от 21.01.2012 г. «О применении раздела V.1 части первой Налогового кодекса Российской Федерации».

Доля косвенного участия Компании 1 в 7 = (0,9 * 1 * 0,5 * 0,5 * 100%) + (0,3 * 0,7 * 0,3 * 100%) = 28,8%

Вывод: Доля косвенного участия Компании 1 в Компании 7 составляет более 25%. В связи с этим Компания 1 и Компания 7 признаются взаимозависимыми.

Вместе с тем, есть исключения из общего правила. Так, согласно пп. 9 п.2 ст. 105.1 НК РФ взаимозависимыми признаются о рганизации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50%.

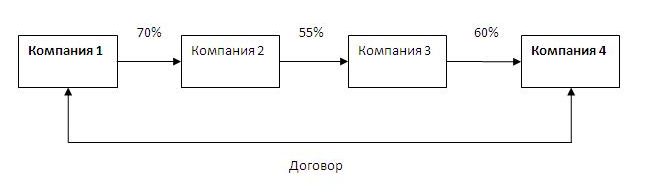

Схема №4. Доля косвенного участия компании 1 в 4

На схеме №4 Компания 1 и Компания 4 являются взаимозависимыми.

Доля косвенного участия Компании 1 в Компании 4 = 23,1%

Так как доля косвенного участия Компании 1 в Компании 4 составляет менее 25% то в соответствии с п. 3 ст. 105.2 НК РФ указанные организации не являются взаимозависимыми.

Совокупная доля участия Иванова И.И. (отца), Ивановой С.С. (матери) и Иванова Г.И. (сына) в Компании 1 = 10% + 6% + 10% = 26%.

Следовательно, Иванов И.И. (отец), Иванова С.С. (мать) и Иванов Г.И. (сын) являются взаимозависимыми лицами.

В заключение к первой группе, следует отметить, что при определении доли участия одной организации в другой организации или физического лица в организации судом могут быть учтены и иные дополнительные обстоятельства (п. 4 ст. 105.2 НК РФ).

2 группа. Участие в управлении и контроле.

Данную группу можно разделить на пять подгрупп.

Схема №7. Взаимозависимость в силу единого управленческого начала (в силу полномочий назначения органов управления в разных организациях)

На схеме №6 Компания 1 Компания 2 являются взаимозависимыми.

2.3. Взаимозависимыми признаются о рганизации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с взаимозависимыми лицам по брачно-семейным признакам (пп. 6 п. 2 ст. 105.1 НК РФ).

Схема №8. Взаимозависимость косвенного руководства

На схеме №7 взаимозависимыми являются Компания 1 и Компания 2.

2.4. Взаимозависимыми признаются о рганизация и лицо, осуществляющее полномочия ее единоличного исполнительного органа (пп. 7 п. 2 ст. 105.1 НК РФ).

Схема №9. Взаимозависимость в силу прямого руководства одной организацией

На схеме №8 взаимозависимыми являются Генеральный директор Иванов И.И. и Компания 1.

2.5. Взаимозависимыми признаются о рганизации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо (пп. 8 п. 2 ст. 105.1 НК РФ).

Схема №10. Взаимозависимость в силу прямого руководства несколькими организациями

На схеме №9 взаимозависимыми являются Компания 1 и Компания 2.

3 группа. Взаимозависимость физических лиц

Физические лица признаются взаимозависимыми по двум основаниям.

3.1. Физические лица признаются взаимозависимыми если одно физическое лицо подчиняется другому физическому лицу по должностному положению (подчиненность по должностному положению) (пп. 10 п. 2 ст. 105.1 НК РФ).

Указанное подчинение должно вытекать из положений законодательства или основываться на внутренних (локальных) документах организации. При этом подчинение предполагает, что у одного лица присутствуют прямые распорядительные полномочия в отношении другого лица.

3.2. Взаимозависимыми лицами признаются физическое лицо по отношению к его супругу (супруге), родителям (в т.ч. усыновителям), детям (в т.ч. усыновленным), полнородным и неполнородным братьям и сестрам, опекунам (попечителям) или подопечному (подчиненность в связи с семейным положением) (пп. 11 п. 2 ст. 105.1 НК РФ).

Налоговый кодекс РФ не определяет, что понимается под преимущественным положением лица на рынке. Между тем, в ст. 5 Федерального закона от 26.07.2006 №135-ФЗ «О защите конкуренции» содержится определение термина «доминирующее положение лица на рынке». Так, доминирующим положением признается положение хозяйствующего субъекта (группы лиц) или нескольких хозяйствующих субъектов (групп лиц) на рынке определенного товара, дающее такому хозяйствующему субъекту (группе лиц) или таким хозяйствующим субъектам (группам лиц) возможность оказывать решающее влияние на общие условия обращения товара на соответствующем товарном рынке, и (или) устранять с этого товарного рынка других хозяйствующих субъектов, и (или) затруднять доступ на этот товарный рынок другим хозяйствующим субъектам.

2. В соответствии с п. 5 ст. 105.1 НК РФ рямое и (или) косвенное участие Российской Федерации, субъектов Российской Федерации, муниципальных образований в российских организациях само по себе не является основанием для признания таких организаций взаимозависимыми (см. схему №11).

Схема 11.

Таким образом, мы видим, что внимание к операциям между взаимозависимыми лицами со стороны контролирующих органов становится все более пристальным. Как следствие от организаций, осуществляющих операции с взаимозависимыми лицами, требуется составить перечень взаимозависимых лиц и отслеживать сделки с указанными лицами в календарном году.