Какой размер страховых взносов ИП в 2017 году? Увеличилась ли сумма к уплате «за себя»? Повлияет ли МРОТ на размер страховых взносов в фиксированном размере в 2017 году? Какие точные суммы взносов к уплате? Предусмотрены ли новые КБК? Ответы на эти и другие вопросы о страховых взносах ИП и из размерах вы найдете в этой статье.

Нормативное регулирование с 2017 года

Какие взносы уплачивать ИП за работников и «за себя» в 2017 году

2017 году индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ).

Однако, вместе с этим, в 2017 году ИП должны перечислять страховые взносы «за себя»:

- на пенсионное страхование;

- на медицинское страхование.

Стоит заметить, что перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. В 2017 году это касается всех ИП. В частности, такой принцип уплаты страховых взносов распространяется на ИП, применяющих УСН или ЕНВД (то есть, специальные налоговые режимы).

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Их в 2017 году ИП, по общему правилу, не уплачивают (п.6 ст. 430 НК РФ). Однако уплату этих взносов, как и прежде, можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие за счет средств ФСС.

Страховые взносы «на травматизм» предприниматели в 2017 году не уплачивают. Уплата этих взносов ИП не предусмотрена даже на добровольной основе.

Какие значения учитывать

- МРОТ на начало календарного года. На начало 2017 года МРОТ составляет 7500 рублей (на 1 января 2016 года МРОТ был 6204 рубля). См. “ “;

- тарифы страховых взносов в соответствующий фонд. На 2017 год тарифы такие: в ПФР - 26%, в ФФОМС - 5,1%, ФСС - 2,9%;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Пенсионные страховые взносы ИП в 2017 году

Сумму фиксированных пенсионных страховых взносов, которую ИП должен оплатить «за себя» за весь 2017 год, можно определить по следующей формуле (подп. 1 п.1 ст. 430 НК РФ):

Теперь рассчитаем сумму пенсионных страховых взносов, которую ИП потребуется перечислять «за себя» в 2017 году, а также посмотрим, насколько увеличился размер фиксированных страховых взносов по сравнению с 2016 годом.

Годовой доход ИП за 2017 год меньше 300 000 рублей

Если годовой доход ИП за 2017 года не превысит 300 000 рублей, то сумма пенсионных вносов, которую нужно перечислить за весь год, будет фиксированной.

| 2016 год | 2017 год |

| 19 356,48 руб.(6 204 руб. × 26% × 12 мес.) | 23 400 руб.(7 500 руб. × 26% × 12 мес.). |

Годовой доход ИП за 2017 год больше 300 000 рублей

Если годовой доход ИП за 2017 года составит более 300 000 рублей, то дополнительно к фиксированной сумме в ПФР требуется перечислить 1% от суммы дохода, превышающей указанную величину.

Приведем пример расчета.

Пример.

Доход ИП за 2017 год составил 985 000 руб. Это больше 300 000 рублей, поэтому нужно перечислить дополнительную сумму взносов. Общее превышение составило 685 000 руб.(985 000 руб. – 300 000 руб.). Сумма дополнительного взноса составит 6850 руб.(685000 руб. × 1%). Итого за 2017 год нужно заплатить пенсионных взносов на сумму 30 250 руб.(23 400 руб. + 6850 руб.).

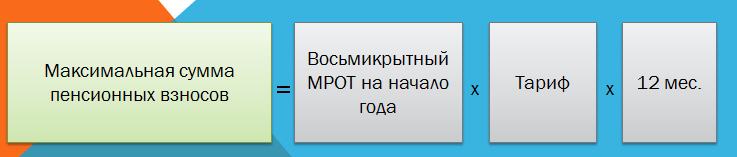

Максимальная сумма пенсионных взносов в 2017 году

На 2017 год пунктом 1 статьи 430 НК РФ определена формула, по которой рассчитывают максимальную сумму пенсионных взносов. Больше этой суммы перечислять взносы не потребуется. Вот эта формула:

Таким образом, максимальная величина пенсионных взносов ИП за 2017 год составит 187 200 руб. По сравнению с 2016 годом этот платеж увеличился на 32 348,16 руб.(187 200 руб. – 154 851, 84руб.).

Медицинские страховые взносы ИП в 2017 году

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависит от дохода ИП (подп. 2 п.1 ст. 430 НК РФ). Для расчета медицинских взносов в 2017 году применяется такая формула:

| 2016 год | 2017 год |

| 3 796,85 руб.(6 204 руб. × 5,1% × 12 мес.) | 4 590 руб.(7 500 руб. × 5,1% × 12 мес.) |

Взносы ИП по нетрудоспособности и в связи с материнством в 2017 году

Как мы уже сказали, этот вид взносов не является обязательным. Их ИП в 2017 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2017 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ.

| 2016 год | 2017 год |

| 2 158,99 руб. (6 204 руб. × 2,9% × 12 мес.) | 2 610 руб. (7 500 руб. × 2,9% × 12 мес.) |

Если статус ИП приобретен или утрачен в 2017 году

В 2017 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Однако, все же, есть некоторые особенности расчета страховых взносов. Приведем примеры на основе пунктов 3-5 статьи 430 НК РФ.

Условия примера и правила учета дней

Человек получил статус ИП 16 февраля 2017 года. Однако 14 ноября 2017 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей.Как рассчитать обязательные фиксированные взносы «за себя» за 2017 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2017 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2017 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2017 рассчитаем с 1 по 13 ноября.

Формулы для расчетов

Размер пенсионных и медицинских страховых взносов за неполные месяца деятельности ИП в 2017 году можно определить по такой формуле:

Чтобы в 2017 году рассчитать пенсионные и медицинские взносы за каждый целый месяц деятельности в статусе ИП используйте другую формулу:

Пример расчета взносов за 2017 год

Итак, для начала, рассчитаем страховые взносы за неполные месяца ведения предпринимательской деятельности в 2017 году. В нашем примере это февраль и ноябрь. За эти дни нам нужно посчитать дни ведения деятельности.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: пенсионные взносы = 835,71 руб. (7500 руб. × 26 % / 28 дн.× 12 дн.); медицинские взносы = 163, 93 руб. (7500 руб. × 5,1 % / 28 дн.× 12 дн.) |

| Ноябрь | В ноябре 2017 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2017 года составит: пенсионные взносы = 845 руб. (7500 руб. × 26 % / 30 дн.× 13 дн.); медицинские взносы = 165, 75 руб. (7500 руб. × 5,1 % / 30 дн.× 13 дн.) |

| Март – октябрь | За период с марта по октябрь 2017 года включительно (за восемь полных месяцев) сумма взносов составит: пенсионные взносы = 15 600 руб. (7500 руб. × 26 % × 8 мес.); медицинские взносы 3060 руб. (7500 руб. × 5,1 % × 8 мес.); |

Общая сумма: подводим итоги

Итого фиксированные страховые взносы ИП «за себя» в 2017 году, который начал и прекратил деятельность, составят:

- пенсионные взносы - 17 280,71 руб. (835,71 руб. + 845 руб. + 15 600 руб.).

- медицинские взносы - 3389, 68 руб. (163, 93 руб. + 165, 75 руб. + 3060 руб.).

Поскольку ИП за период своей деятельности в 2017 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб.(1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб.(800 000 руб. × 1%).

Итого общая сумма пенсионных взносов в 2017 году составит 25 280, 71 руб. (17 280,71 руб. + 8000 руб.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2017 год. Максимальная сумма пенсионных взносов в 2017 году – 187 200 рублей (о ней мы писали выше).

Приостановление деятельности в 2017 году

Случается, что ИП не утрачивает свой статус, а просто по некоторым причинам приостанавливает свою деятельность. Налоговым кодексом РФ в редакции, действующей с 2017 году, предусмотрен ряд периодов для ИП, когда они могут не вести бизнес и не платить за это время фиксированные страховые взносы «за себя». Такие периоды определены пунктом 7 статьи 430 НК РФ и отсылают к пунктам 1, 3, 6 – 8 части 1 статьи 12 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях». К таким периодам относятся:

- время прохождения военной службы по призыву;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания с супругом, которого направили, например, в дипломатические представительства и консульские учреждения РФ.

Не платить взносы в 2017 году за эти периоды можно только если предпринимательская деятельность в эти периоды не осуществлялась. Об этом прямо сказано в пункте 7 статьи 430 НК РФ. То есть, если, например, в 2017 году ИП желает не платить страховые взносы, допустим, за период ухода за ребенком, то за этот период у него не должно быть операций по расчетному счету. По крайней мере, напрашивается такой вывод (хотя прямо условие об отсутствии операций по счетам в НК РФ не оговаривается).

Порядок освобождения в 2017 году ИП от уплаты фиксированных страховых взносы за перечисленные выше периоды (например, за периоды по уходу за детьми) в НК РФ прямо не определен. Будем надеяться, что разъяснения по этому вопросу даст Федеральная налоговая служба.

Cроки уплаты страховых взносов в 2017 году

Уплатить обязательные пенсионные и медицинские взносы «за себя» необходимо не позднее 31 декабря 2017 года. То есть, не позднее 31 декабря 2017 года нужно обязательно перевести (если деятельность велась весь год) – п.2 ст. 432 НК РФ:

- пенсионные взносы – 23 400 руб.(7 500 руб. × 26% × 12 мес.);

- медицинские взносы – 4 590 руб.(7 500 руб. × 5,1% × 12 мес.).

Перечислять фиксированные суммы в 2017 году ИП вправе как одним платежом (единовременно), так и частями (например, ежемесячно или ежеквартально). Однако 31 декабря 2017 года выпадает на воскресенье, поэтому крайний срок уплаты взносов за 2017 года переносится на первый рабочий день 2018 года – 9 января (п.7 ст. 6.1 НК РФ).

Если ИП в 2017 году прекратит свою деятельность, пенсионные и медицинские страховые взносы “за себя” нужно будет уплатить в срок: не позднее 15 календарных дней с даты снятия с учета в налоговой инспекции в качестве индивидуального предпринимателя.

Если же ИП в 2017 году будет платить добровольные взносы по временной нетрудоспособности, то их нужно заплатить в срок, не позднее 31 декабря 2017 года (ч.4 ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ).

Куда ИП платить страховые взносы в 2017 году: новые КБК

С 2017 года страховые взносы, включая те, которые платят ИП, администрирует Федеральная налоговая служба. Соответственно, с 2017 года страховые взносы ИП нужно перечислять в ФНС на новые КБК. Причем страховые взносы ИП за 2016 год (с дохода, превышающего 300 000 рублей), по всей видимости, нужно будет перечислять уже на новые КБК. Однако пока новые КБК не утверждены.

Напомним, что в 2016 году КБК для уплаты пенсионных и медицинских страховых взносов были такие:

- 392 1 02 02140 061100 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода менее 300 000 руб.);

- 392 1 02 02140 061200 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода свыше 300 000 руб.);

- 392 1 02 02103 08 1011 160 – страховые взносы на обязательное медицинское страхование в фиксированном размере.

Платежные поручения 2017 года

С 2017 года страховые взносы на обязательное пенсионное и медицинское страхование ИП нужно перечислять в Федеральную налоговую службу (ФНС). Однако нужно оформлять отдельные платежные документы:

- на уплату медицинских взносов в бюджет федерального фонда обязательного медицинского страхования (ФФОМС);

- на уплату пенсионных взносов страхование в бюджет ПФР.

Если предприниматель решит в 2017 году платить добровольные взносы на социальное страхование, то перечислять их нужно в ФСС России также отдельным платежным поручением.

В 2018 году администрированием обязательных страховых взносов занимается Федеральная налоговая служба. Исключение - взносы на страхование работников от несчастных случаев на производстве и профзаболеваний, их по-прежнему курирует Фонд социального страхования (ФСС). О том, как платят страховые взносы предприниматели в 2018 г., расскажем далее.

Какие взносы и налоги платит ИП

Итак, предприниматель прошел процедуру регистрации. Какие взносы платит ИП?

Виды страховых взносов, порядок их расчета и уплаты устанавливает гл.34 Налогового кодекса РФ. Если предприниматель работает один, он обязан уплачивать за себя фиксированные страховые взносы на пенсионное и медицинское страхование (ст. 430 НК РФ). ИП с работниками, помимо взносов за себя, платит страховые взносы на пенсионное, медицинское и соцстрахование (в том числе на «травматизм») за всех своих сотрудников.

Что касается количества и размера налогов, подлежащих обязательной уплате, это зависит от того, какой налоговый режим применяет ИП. Наибольшая налоговая нагрузка ложится на предпринимателей на ОСНО , а спецрежимы (патент , УСН 6% или 15% , ЕНВД) позволяют ее снизить и не платить ряд налогов. Если предприниматель использует в своей деятельности недвижимость, автомобиль или земельный участок, он обязан также платить имущественный, транспортный и земельный налоги.

Как рассчитать взносы за ИП

Расчет взносов ИП различается взависимости от того, уплачивает ли он их за себя или за работников.

Как рассчитать сумму страховых взносов для ИП за себя

В 2018 году страховые взносы представляют собой твердые суммы и зависят от дохода, который получил ИП за год (ст. 430 НК РФ):

- Страховой взнос на медицинское страхование в 2018 году равен фиксированному размеру 5 840 рублей.

- Пенсионный страховой взнос в 2018 году составляет 26 545 рублей. Дополнительный взнос 1% перечисляется в случае, если доход ИП с начала года превысит 300 000 рублей. Рассчитать страховые взносы ИП, подлежащие уплате сверх установленной величины, можно умножив величину дохода с начала года, уменьшенную на 300 000 рублей, на 1%.

Расчет страховых взносов ИП, имеющего наемных работников

Страховые взносы исчисляются с дохода работников ИП за минусом необлагаемых сумм, перечисленных в ст. 422 НК РФ. Размер страховых взносов для ИП, уплачивающего их за работников, в общем случае определяется следующими ставками (ст. 426 НК РФ):

- Пенсионное страхование – 22%. С суммы облагаемых выплат сотруднику, превышающей 1 021 000 рублей – 10%.

- Взносы на обязательное медицинское страхование – 5,1%. Предельная база по взносам на ОМС не установлена.

- Страховые взносы на случай временной нетрудоспособности и материнства – 2,9%. Если выплаты работнику превысили 815 тысяч рублей, данный взнос не уплачивается.

- Взносы на «травматизм» уплачиваются по тарифам, присвоенным в зависимости от класса профриска (ст. 21 закона от 24.07.1998 № 125-ФЗ).

При наличии оснований могут применяться пониженные и дополнительные тарифы страховых взносов (ст. ст. 427, 428 НК РФ).

Когда платить пенсионные взносы ИП

Страховые взносы предпринимателя «за себя» подлежат оплате в срок до 31 декабря 2018 года. Если ИП в 2018 г. получит доход более 300000 рублей, то дополнительный 1% с дохода свыше 300 000 руб. уплачивается до 1 июля 2019 года.

Страховые взносы за работников уплачиваются ежемесячно, не позднее 15 числа следующего месяца.

Как оплатить пенсионные взносы ИП

Произвести оплату фиксированных вносов в ИФНС можно как сразу одной суммой, так и частями в течение года. Уплата страховых взносов ИП осуществляется любым из способов:

- Через расчетный счет,

- Через личный счет (банковскую карту),

- Через оператора-кассира в офисе банка.

Как заплатить пенсионные взносы для ИП быстро и правильно? Чтобы корректно оплатить страховой взнос, нужно иметь платежный документ: платежное поручение для оплаты с расчетного счета или банковскую квитанцию для оплаты наличными в банке. Для этого можно обратиться в территориальное отделение ФНС либо распечатать квитанцию самостоятельно на интернет-портале.

Как оплатить пенсионные взносы ИП через интернет на сайте ФНС

На официальном портале Налоговой службы РФ предприниматель может оплатить налоги и взносы с помощью сервиса «Заплати налоги». Он позволяет сформировать платежную квитанцию и произвести ее оплату онлайн через любой банк из партнеров, сотрудничающих с ФНС.

Как оплатить пенсионные взносы ИП через Сбербанк Онлайн

Быстро и удобно оплатить взносы посредством интернет-технологий можно с применением системы Сбербанк Онлайн. Далее рассмотрим, как оплатить страховые взносы ИП в Сбербанк Онлайн с личной банковской карты предпринимателя.

Выполните вход, введя логин и пароль, полученные при регистрации в системе. Затем выберите вкладку «Переводы и платежи» и нажмите окно «Федеральная налоговая служба». Перейдите в строку «Поиск и оплата налогов ФНС» и выберите оплату по индексу документа, который указан в квитанции. Наберите номер индекса и выберите карту, с которой будут списаны средства. Нажмите «Продолжить» и проверьте сумму на экране с суммой в квитанции. Если все данные совпадают, произведите платеж и подтвердите его смс-паролем. Чек оплаты можно сохранить и распечатать.

Освобождение от уплаты страховых взносов ИП

НК РФ предусматривает освобождение ИП от уплаты страховых взносов, если ведение бизнеса было прекращено по перечисленным ниже причинам (ст. 430 п.7 НК РФ):

- Срочная военная служба.

- Отпуск по уходу за детьми до 1,5 лет, не более 6 лет в общей сложности.

- Период ухода за ребенком инвалидом, за престарелыми лицами старше 80 лет.

- Проживание вместе с супругом, служащим в Вооруженных силах РФ по контракту в местности, где нет возможности трудиться – до 5 лет.

- Проживание за пределами России с мужем (женой), работающим в консульстве или представительстве РФ – до 5 лет.

Перечисленные периоды, когда коммерческая деятельность не велась, необходимо подтверждать документами.

Однако, если ИП при этом ведет коммерческую деятельность, то он обязан уплачивать страховые взносы.

Если человек ведет свою деятельность в качестве ИП, то у него есть ряд обязанностей перед государством, которые он должен выполнять. Одна из них – это начисление и уплата платежей в Пенсионный фонд. Обязательные платежи – это денежные отчисления за страховку, которые оплачивает предприниматель за себя или своих сотрудников.

ИП их должен оплачивать обязательно, вне зависимости от того, есть ли в фирме сотрудники или нет. О том, когда требуется оплачивать взносы ИП в ПФР, как их правильно рассчитать и в какие сроки нужно оплатить – расскажем далее.

Взносы ИП в ПФР производят в следующих случаях:

- Если он от своей деятельности получает или нет прибыль. Также в данную категорию входит то, если гражданин не занимается какой-либо деятельностью, но получает прибыль.

- Если предприниматель пользуется любым разрешенным в России видом налогообложения.

- Если на ИП работают люди, с которыми заключен или нет трудовой или гражданский договор.

- Если предприниматель ведет или нет хозяйственную деятельность.

- Если гражданин сам работает в фирме, где работодатель производит за него отчисления в фонд.

Как рассчитать величину взноса в ПФР для ИП

Размер выплат, которые потребуется ИП оплатить в Пенсионный фонд, зависит от его прибыли за год и системы налогообложения, которую он использует:

- Если прибыль бизнесмена за год меньше 300 000 рублей, то рассчитывать взносы в ПФР ИП может по следующей схеме: берется показатель минимального размера оплаты труда, установленного в начале года, умножается на тариф по страховым выплатам (26 %), и общая цифра также умножается на 12.

- Если прибыль была больше 300 000 рублей, то общая сумма высчитывается так: МРОТ, установленный в начале года, умножается на тариф по страховым отчислениям (26 %), умножается на 12 и прибавляется 1 % от прибыли больше 300 000 рублей.

По несколько иной формуле рассчитывается сумма выплат тогда, когда гражданин трудится не весь расчетный период:

- Если выплаты высчитываются за отработанные месяцы, то расчет производится так: берется показатель по минимальному размеру оплаты труда, умножается на пенсионную ставку и на количество отработанных месяцев.

- Если отчисления высчитываются за не полностью отработанный период, то индивидуальный предприниматель взносы в ПФР и показатель МРОТ высчитывает так: берется количество календарных дней, умножается на количество дней с моменты регистрации ИП. Высчитанная сумма умножается на используемую ставку.

Если человек получает больше 300 000 рублей, то 1 % высчитывается с размера дохода, превышающего данную сумму. В данном случае прибыль и ставка зависят от системы налогообложения, используемой бизнесменом. Фиксируется это в следующих документах:

- Если гражданин работает по ОСН, то учитывают те денежные средства, которые облагаются НДФЛ. Все сведения можно найти в Декларации по форме 3-НДФЛ.

- Если бизнесмен работает по УСН, то размер ставки составляет 6 % или 15 %. В данном случае учитываются деньги, облагаемые Единым налогом. Все они фиксируются в главе 4 Книги по учетам расходов и доходов.

- Если ИП пользуется патентной системой, то расчет взносов в ПФР для ИП высчитывается на основе потенциально возможного дохода. В данном случае учитывается та сумма прибыли, от которой идет вычисление цены патента.

- Если предприниматель работает по системе ЕНВД, то учитывается вмененный доход. Он прописывается в разделе 2 на странице 100 Декларации по ЕНВД. Если на данной странице фиксируется несколько сумм, то все они складываются, и только потом высчитывается ставка.

- Если бизнесмен работает по ЕСХН, то в данном случае учитывается прибыль по ЕСНХ. Суммы фиксируются в главе 4 Книги по расходам и доходам.

Согласно российскому законодательству, максимум по отчислениям в Пенсионный фонд не может быть больше показателя, по минимальному размеру оплаты труда, увеличенному в 8 раз, и пенсионной ставки, увеличенной в 12 раз.

Исходя из этого, максимум по выплатам в 2016 году составляет 154851,84 рублей.

Показатель по минимальному размеру оплаты труда в 2016 году держится в пределах 6204 рублей. Если гражданин желает рассчитать взносы в ПФР для ИП онлайн, то для этого можно использовать любой специализированный сайт.

Как оплатить взносы в ПФР для ИП

Обычно бизнесмены задаются вопросом о том, как заплатить взносы в ПФР ИП. Специалисты отмечают, что они могут произвести отчисления за один раз или же оплатить их частями, ежемесячно.

Если он производит выплаты ежемесячно, то их размер составляет 1613,04 рубля.

Срок уплаты взносов в ПФР для ИП при доходе меньше 300 000 рублей заканчивается 31 декабря. Если доход гражданина больше 300 000 рублей , то оплатить нужно до 1 апреля года, следующего за текущим годом. Например, начисленная сумма взносов в ПФР для ИП за 2016 год оплачивается в 2017 году.

ИП могут не предоставлять в Пенсионный фонд отчетные документы.

Они предоставляются в Федеральную Налоговую службу. В нее бизнесмен предоставляет бумаги со сведениями о своих доходах. Данные бумаги подаются с учетом выбранной системы налогообложения. Более подробно узнать о том, как оплатить взносы ИП в ПФР, можно у сотрудника налоговой службы.

Внимание! Если предприниматель не предоставил в Федеральную налоговую службу требуемые бумаги, то служба взыскивает штраф в сумме, равной размеру МРОТ, увеличенному в 8 раз. Таким образом, сумма штрафа будет составлять 154851,84 рублей.

Если ИП закончил свою деятельность в данном статусе, то он должен узнать заранее о том, как платить взносы в ПФР ИП. В данном случае расчет производится в течение 15 дней с момента прекращения своей деятельности в качестве ИП.

Также часто граждане задают вопрос о том, освободят ли инвалидов-предпринимателей от взносов в ПФР. Специалисты отмечают, что данный вопрос активно рассматривается российским правительством, но окончательного решения по нему еще вынесено не было.

Заключение

Таким образом, каждый бизнесмен обязан производить страховые отчисления в Пенсионный фонд. Если он не сделает это вовремя, то на него может быть наложен серьезный штраф, что может негативно отразиться на его бизнесе.

В связи с этим, становясь ИП, человек должен понимать, какую ответственность он на себя берет, и внимательно следить за сроками оплаты отчислений. Если эта информация ему не известна, то он может обратиться в ближайшую Налоговую службу и получить все требуемые сведения.

Здравствуйте!

1. Да, все ИП, независимо от системы налогообложения, наличия наемных работников и факта ведения деятельности (убыточности, или отсутствия деятельности совсем) обязаны уплачивать фиксированные страховые взносы за себя.

Взносы обычно платятся поквартально, чтобы каждый квартал уменьшать на них авансовые платежи по УСН. Но уплачивать Вы их можете любыми суммами и в любое время, как Вам будет удобно, главное, чтобы вся сумма взносов была уплачена до 31 декабря. Допустим, если в 1 квартал ожидается большая прибыль, Вы можете уплатить всю сумму взносов в 1 квартале и т.д.

Оплатить взносы можно двумя способами:

- Наличными в любом отделении Сбербанка.

- Через интернет-банк заполнив платежное поручение.

Для каждого из вышеперечисленных способов необходимо знать банковские реквизиты ИФНС и КБК для оплаты.

Более подробно про порядок оплаты страховых взносов Вы можете узнать .

2. Налог на УСН у Вас будет только один - единый. Да, Вы можете уменьшить авансовый платеж (налог по итогам года) на сумму уплаченных в данном периоде страховых взносов. То есть, если в 1 квартале Вы уплатили взносы, Вы можете уменьшить на них аванс за 1 квартал, но если, допустим, вы уплатили 1% с превышения в 300 тыс.руб. за 2016 год в 1 квартале 2017 года, то данную сумму Вы можете учесть только при расчете аванса за 1 квартал, при расчете налога за 2016 года указанная сумма учтена быть не может, так как была уплачена не в 4 квартале 2016 года, а в 1 квартале 2017 года.

Подтверждать ничего не нужно. По итогам года Вы сдаете декларацию, где указываете поквартально сумму уплаченных страховых взносов, налоговая инспекция сама проверяет когда взносы были уплачены.

3. В течение года уплачиваются авансовые платежи по итогам первых трех кварталов нарастающим итогом с начала года (1 квартал, полугодие и 9 месяцев). В конце года рассчитывается налог. Более подробно про порядок расчета налога Вы можете узнать .

Декларация сдается раз в год, по итогам налогового периода.

Отчетность по УСН можно подать тремя способами:

- В бумажной форме (в 2-х экземплярах) лично или через своего представителя. Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Эта бумага будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае, должна остаться опись вложения (с указанием отсылаемой декларации) и квитанция, число в которой будет считаться датой сдачи декларации.

- В электронном виде по интернету (по договору через одного из операторов электронного документооборота или сервиса на сайте ФНС).

Заполнять Вам на УСН 6% нужно Титульный лист, Разделы 1.1 и 2.1.1. Более подробно про порядок заполнения и сдачи декларации Вы можете узнать

Взносы в ПФР ИП осуществляет с самого начала, то есть после регистрации бизнеса. Установленные денежные суммы выплачиваются согласно действующему законодательству. Каждый субъект индивидуального хозяйствования должен знать особенности осуществления платежей и другую полезную информацию о взаимодействии ИП и внебюджетного фонда.

Внесение денежных сумм

Обязанностью каждого индивидуального субъекта предпринимательства является внесение необходимых средств в Пенсионный фонд и государственное учреждение по обязательному медицинскому страхованию. При отсутствии у ИП наемного персонала, который задействован в получении коммерческой выгоды от осуществляемой деятельности, бизнесмен обязан производить фиксированный платеж во внебюджетные фонды за собственную персону (за физическое лицо). Кроме пенсионного обеспечения и медицинской страховки, при желании можно получить еще и социальное страхование. Для этого нужно отчислять платежи в еще одну организацию, занимающуюся такими вопросами. Однако уплата денежных сумм в фонды по социальному обеспечению согласно закону производится в необязательном порядке, а только при желании предпринимателя.

При наличии у физического лица, занимающегося индивидуальным предпринимательством, наемных сотрудников, пенсионные отчисления производятся за каждого работника (ИП платит как работодатель). Подобные отчисления в Пенсионный фонд для ИП обязательны даже при условии отсутствия фактов выполнения какой-либо деятельности.

Не имеет значения вид режима уплаты налоговых сумм (общая система налогообложения или специфическая, к примеру, упрощенная), получение прибылей, условия трудового договора работника (имеется в виду их основное место функционирования, работа по совместительству, выполнение обязанностей на основе срочного трудового соглашения и пр.).

Не имеет значения вид режима уплаты налоговых сумм (общая система налогообложения или специфическая, к примеру, упрощенная), получение прибылей, условия трудового договора работника (имеется в виду их основное место функционирования, работа по совместительству, выполнение обязанностей на основе срочного трудового соглашения и пр.).

Существуют отдельные случаи, когда от страховых платежей бизнесмен освобождается. Такое может быть при возникновении конкретных обстоятельств, запрещающих лицу нормально функционировать. При этом в каждом индивидуальном случае необходимо подтвердить фактически складывающуюся обстановку нужными документами.

Могут не производить уплату средств в рассматриваемый фонд и другие учреждения (временно, так как деятельность не ведется) либо граждане, которых призвали на службу (военную или альтернативную). Бизнесмен как физическое лицо предоставляет в государственный орган военный билет и другую документацию (в его трудовой книге делается соответствующая пометка). Причиной, позволяющей не осуществлять денежные переводы, выступает и уход за младенцем до достижения им 1,5 года. Для освобождения от оплаты субъекту нужно предоставить такую документацию:

- оригинал своего паспорта;

- документ, подтверждающий рождение ребенка;

- свидетельство о заключении брака.

Кроме оригиналов понадобятся копии. Веским аргументом выступает и осуществление ухода за нетрудоспособными лицами: инвалидами, относящимися к 1 группе, людьми преклонного возраста, которым уже исполнилось 80, если инвалидом является ребенок. Для документального подтверждения понадобятся:

Кроме оригиналов понадобятся копии. Веским аргументом выступает и осуществление ухода за нетрудоспособными лицами: инвалидами, относящимися к 1 группе, людьми преклонного возраста, которым уже исполнилось 80, если инвалидом является ребенок. Для документального подтверждения понадобятся:

- заключение, составленное после проверки учреждения;

- от органа, производящего медицинскую экспертизу, — выписка;

- для ребенка — его свидетельство о рождении.

Вернуться к оглавлению

Информация о размерах и сроках выплат

Налог ИП в Пенсионный фонд в 2016 году в сравнении с 2015 г. возрос, однако незначительно. В правилах расчета и порядке внесения средств изменения отсутствуют. Совокупная сумма страховых взносов представляет собой 2 составляющих: зафиксированная часть, которую вносят во внебюджетные структуры за отчетный год, и сумма, составляющая 1% от дохода. Уплата последней части производится не всегда. Необходимость возникает при получении бизнесменом суммарного дохода выше 300 тыс. руб. Процент рассчитывается только из суммы превышения и отчисляется в пенсионный орган дополнительным взносом.

Государство определяет (фиксирует) часть взносов. Так их называют из-за равенства для абсолютно всех субъектов индивидуального предпринимательства. При установлении сумм наблюдается их прямая зависимость от минимальной оплаты труда, которая установлена на 1 января каждого периода.

Государство определяет (фиксирует) часть взносов. Так их называют из-за равенства для абсолютно всех субъектов индивидуального предпринимательства. При установлении сумм наблюдается их прямая зависимость от минимальной оплаты труда, которая установлена на 1 января каждого периода.

В 2017 году минимальный размер заработной платы составляет 7500 тыс. руб.

Для самостоятельного расчета сумм зафиксированных взносов может применяться формула: минимальную заработную плату умножают на процентную ставку и на количество месяцев в году. Действующая ставка — 26%.

Так, фиксированный платеж за год составит: 7500 х 0,26 х 12 = 23,4 тыс. руб.

Аналогичные расчеты производятся и в отношении сумм, уплачиваемых в фонды обязательного медицинского страхования, только используется ставка 5,1%. За 2017 г. ИП обязан внести 4,59 тыс. руб.

Граничный срок уплаты зафиксированной части взносов приходится на 31 декабря текущего периода.

На самом деле никто не оттягивает переводы до указанного числа. Платить нужно заранее. За нарушение, если сроки уплаты не соблюдены, государством предусмотрена ответственность. В качестве мер наказания используются штрафы.

Вернуться к оглавлению

Процесс оплаты

Как оплатить страховые взносы в соответствующие органы? Допускается действовать так, как удобно самому ИП. Общая сумма может быть внесена не единым платежом, а делиться на части и уплачиваться любое количество раз. Важно при этом перечислить все необходимые денежные средства в течение календарного периода. На практике уплата взносов ПФР ИП чаще всего производится ежеквартально. Вся сумма делится на 4 доли. Это дает возможность сокращать налоговые выплаты за каждые 3 месяца (при режиме упрощенного взимания налогов или едином налогообложении по вмененным доходам).

Как оплатить страховые взносы в соответствующие органы? Допускается действовать так, как удобно самому ИП. Общая сумма может быть внесена не единым платежом, а делиться на части и уплачиваться любое количество раз. Важно при этом перечислить все необходимые денежные средства в течение календарного периода. На практике уплата взносов ПФР ИП чаще всего производится ежеквартально. Вся сумма делится на 4 доли. Это дает возможность сокращать налоговые выплаты за каждые 3 месяца (при режиме упрощенного взимания налогов или едином налогообложении по вмененным доходам).

Если учесть страховые суммы, перечисляемые на бесплатное медицинское обслуживание, то субъекту хозяйствования в год во внебюджетные фонды требуется внести как минимум 2 суммы. При поквартальном осуществлении расчетов с внебюджетными учреждениями будет совокупно 8 платежей.

Вернуться к оглавлению

Снижение налогов

Индивидуальный предприниматель может функционировать, полагаясь на упрощенный режим взимания налогов. Выплаченные страховые средства (как за физическое лицо ИП, так и за наемный персонал) можно снижать определенной выплатой авансов, то есть налогом по упрощенной системе. Это особенность системы при доходах за вычетом затрат. В таком режиме ведется учет взносов по страхованию как обычных затрат.

Законом предусмотрены сроки, в рамках которых производится выплата суммы для снижения. К примеру, срок составляет период с 01.01.17 по 31.03.17 г. (за первый квартал).

Снижение уже посчитанного, но еще не выплаченного аванса составляет до 100% для физического лица, занимающегося предпринимательством и не взаимодействующего с наемными работниками на основании трудового договора.

Снижение уже посчитанного, но еще не выплаченного аванса составляет до 100% для физического лица, занимающегося предпринимательством и не взаимодействующего с наемными работниками на основании трудового договора.

Сокращение авансируемого платежа наполовину предусмотрено при наличии у предпринимателей наемных сотрудников. У ИП есть возможность учитывать собственные уплаты по страхованию при условии, что они входят в 50% суммы.

Разрешено дополнительный процент от размера превышения лимитированного дохода прибавлять к вычетам. Но манипуляция производится исключительно в период его уплаты. Не во всех случаях разделение страховых средств на квартальные суммы удобно и приемлемо. При отсутствии поступления дохода за первые 3 месяца нужно четвертую часть фиксированного платежа распределить на остальные 3 периода. Недопустимо совершать ошибки, поэтому расчет совокупных выплаченных страховых взносов и авансированных налогов производится при помощи механизма с нарастающим итогом.

При работе бизнесмена по упрощенной системе взимания налогов (доходы за вычетом затрат) внесенные средства на страхование как за собственную персону, так и за наемных сотрудников нужно относить к затратам. Это обуславливает использование операции сугубо для снижения базы налогообложения (непосредственно авансовый платеж или налог не сокращается, как при предыдущей системе).

Каждому индивидуальному предпринимателю предоставлено право снизить налоги на страховые выплаты, уплаченные за налоговый период при функционировании на основе единой системы налогообложения по вмененному доходу. Это относится к выплатам и за самого ИП, и за сотрудников, если таковые задействованы в индивидуальном бизнесе.

Вернуться к оглавлению

Дополнительные сведения

Для каждого фонда государством определены коды бюджетной классификации. Они применяются в рамках оплаты зафиксированных денежных страховых сумм. Нужно учитывать, что коды меняются, информацию по ним необходимо отслеживать ежегодно, чтобы у ИП не было никаких нарушений при взаимодействии с государственными структурами.

Для каждого фонда государством определены коды бюджетной классификации. Они применяются в рамках оплаты зафиксированных денежных страховых сумм. Нужно учитывать, что коды меняются, информацию по ним необходимо отслеживать ежегодно, чтобы у ИП не было никаких нарушений при взаимодействии с государственными структурами.

Расчетная формула для дополнительных страховых выплат в пенсионный орган: 0,01 х (суммарное значение доходных сумм за весь год — 300 тыс. руб.). В процессе подсчетов по приведенной формуле из заработанных или полученных доходов за определенный период не нужно вычитать понесенные в ходе коммерческой деятельности затраты. Уплата пенсионных взносов ИП такого характера должна тоже производиться в срок. Граничное число — 1 апреля года, который идет за текущим периодом. То есть за 2016 год допускается вносить средства до 01.04.2017 г. Когда доход бизнесмена уже превышает лимитированную сумму, а год еще не завершился, взносы разрешается начинать делать еще до его завершения.

Нужно обратить внимание на некоторые моменты, связанные с дополнительными отчислениями. Выплата делается только в отношении ПФ. Для данного платежа в 2017 г. определен свой код бюджетной классификации. Общий размер не должен превышать 187,2 тыс. руб. Для его исчисления тоже используется формула. Ставка составляет 26%. Минимальный размер заработной платы должен быть умножен на 8 и на 12 месяцев в году.

Чтобы производить отчисления в Пенсионный фонд для ИП, следует иметь реквизиты.

Чтобы выполнить расчет налога, оплачиваемого государственным учреждениям со стороны индивидуальных бизнесменов, можно использовать специальный калькулятор. Такую услугу предоставляют сервисы в режиме онлайн. Расчет любых налогов, страховых сумм благодаря такой бухгалтерии выполняется бесплатно. Операция может быть осуществлена для любого обозначенного периода. Применение калькулятора очень удобно и позволяет самому ИП или уполномоченному им лицу сэкономить значительное время. Предварительно следует только зайти на сайт проверенной системы и пройти регистрацию.