C 3 октября действуют новые правила для зарплаты и аванса – выдавать расчет нужно не позднее 15-го числа следующего месяца. Когда станете исправлять сроки в договорах, обратите внимание на формулировку. В ней есть шесть опасных ловушек.

По новым правилам компания должна выдавать зарплату не позднее 15-го числа следующего месяца (ч. 6 ст. 136 ТК РФ). Рассчитываться с работниками, как и раньше, нужно каждые полмесяца. Возьмите из нашей статьи безопасные формулировки о зарплате и авансе для трудовых договоров. Это защитит компанию от штрафа в 50 000 рублей (ст. 5.27 КоАП РФ).

В статье 136 ТК РФ есть два требования к срокам зарплаты. Первое – выдать окончательный расчет за месяц нужно не позднее 15 числа. Второе – между авансом и окончательным расчетом должно быть максимум полмесяца – 15-16 дней (это зависит от того 30 или 31 день в месяце). Безопасные дни зарплаты – в таблице.

Безопасные дни зарплаты

15-е число - опасный день зарплаты.

Если выдавать зарплату 15-го числа, то аванс выпадает на 30-е. В некоторых месяцах это последний день. А с аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). В итоге в эти месяцы придется удерживать НДФЛ дважды. А в месяцах, в которых 31 день, - только один раз. Такая путаница вызовет вопросы у налоговиков.

15-е число - опасный день зарплаты.

Если выдавать зарплату 15-го числа, то аванс выпадает на 30-е. В некоторых месяцах это последний день. А с аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). В итоге в эти месяцы придется удерживать НДФЛ дважды. А в месяцах, в которых 31 день, - только один раз. Такая путаница вызовет вопросы у налоговиков.

А еще 15-е число – не лучший день для аванса . Тогда зарплату компания должна выдать в последний день месяца. Такие сроки – дополнительная сложность для бухгалтерии и отдела кадров – оформить табель, рассчитать и выдать зарплату нужно за один день.

Как работать с образцами в этой статье

В статье новый формат образцов, на каждом можно сразу увидеть опасную и безопасную формулировку в трудовом договоре.

Опасная формулировка в красном цвете . Чтобы посмотреть ее, наведите курсор мышки на образец и переместите бегунок вправо.

Безопасная формулировка – зеленая . Вы увидите ее, если передвинете бегунок влево.

Ловушка № 1. В договоре – только последний день зарплаты

Некоторые компании устанавливают не конкретную дату зарплаты, а крайний срок. Например, используют такую формулировку: «Заработная плата за первую часть месяца выплачивается не позднее 20-го числа текущего месяца, за вторую часть - не позднее 5-го числа следующего месяца » .

Это опасно. Проверяющие могут посчитать формулировку «не позднее» незаконной. Ведь в кодексе сказано, что работодатель устанавливает конкретную дату выдачи зарплаты (ст. 136 ТК РФ).

Как безопасно. Укажите в трудовом договоре и правилах внутреннего трудового распорядка конкретные даты зарплаты.

Ловушка № 2. Вместо конкретной даты - интервал

Сверхлимитные деньги на зарплату можно хранить в кассе максимум пять рабочих дней. Точную продолжительность устанавливает руководитель (п. 6.5 Указания Банка России от 11 марта 2014 г. № 3210-У). Некоторые работодатели решили, что зарплатный срок в трудовом договоре тоже можно указать в виде диапазона и используют формулировку: «Заработная плата за первую часть месяца выплачивается наличными с 15-го по 20-е число , за вторую часть месяца - с 1-го по 5-е число следующего месяца » .

Это опасно. Работник поймет, что деньги можно получить в любой день интервала, и будет приходить в кассу, когда захочет. На самом деле он должен знать одну точную дату зарплаты - так требует Трудовой кодекс (ст. 136 ТК РФ).

Как безопасно. Зафиксируйте в локальных актах конкретные даты для зарплаты - минимум две с промежутком в полмесяца.

Руководитель должен решить, как долго работники будут получать зарплату в кассе. Диапазон может быть от одного до пяти рабочих дней максимум. Продолжительность закрепите в положении о ведении кассовых операций. Например, так: «Продолжительность срока выдачи заработной платы из кассы не может превышать три рабочих дня, включая день получения наличных денег с банковского счета».

Выдача денег после конкретной даты - нарушение срока. Но в том, что работник пришел в кассу позже, виноват он сам, а не работодатель. Ведь день зарплаты он знал. За это компанию не оштрафуют. Главное подготовить деньги и начать их выдавать в зарплатный день.

Пример. Как выдавать зарплату наличными

Директор ООО «Вега» решил, что зарплату нужно выдавать наличными дважды в месяц - 5-го и 20-го числа каждого месяца. Это условие зафиксировали в трудовых договорах.

По мнению руководителя ООО «Вега», на каждую выплату достаточно трех рабочих дней. Такое условие включили в положение о ведении кассовых операций компании.

Зарплату за вторую часть сентября кассир ООО «Вега» начал выдавать 5 октября. Некоторые сотрудники получили деньги 6 октября, другие - 7-го числа. За то что работники пришли в кассу позже 5-го, компанию не оштрафуют. В конце дня 7 октября кассир депонирует остаток невыданной зарплаты.

Ловушка № 3. Для всех сотрудников – единый день зарплаты

В больших компаниях работников так много, что все не успевают получить зарплату в один день. Даже если продолжительность выплат максимальная - пять рабочих дней, - в кассе постоянно очередь и кто-то рискует остаться без денег.

Это опасно. Работники будут недовольны, что не смогли вовремя получить зарплату. Проверяющие из Роструда могут потребовать, чтобы компания выплатила проценты тем, кто получил деньги с опозданием.

Как безопасно. В правилах внутреннего трудового распорядка распределите поток работников на несколько дней равномерно. Для каждой группы сотрудников установите отдельный зарплатный день, чтобы не было очереди в кассу.

Ловушка № 4. Зарплата после праздников и выходных

Зарплатная дата может выпасть на выходной день или праздник. На этот случай некоторые работодатели в кадровых документах делают оговорку о том, что зарплату выдают в ближайший следующий рабочий день.

Это опасно. Инспекторы по труду обвинят компанию в нарушении. Ведь такой подход противоречит закону (ст. 136 ТК РФ).

Как безопасно. Выдавайте зарплату накануне нерабочих дней, если срок выпадает на них. Отдельную оговорку об этом в документах делать не обязательно - правило работает автоматически. Ведь оно есть в Трудовом кодексе. Но и лишним такое условие не будет.

Ловушка № 5. В трудовом договоре слово «аванс»

Некоторые компании используют в трудовом договоре слово «аванс». По Трудовому кодексу работникам положена именно зарплата, которую выдают каждые полмесяца.

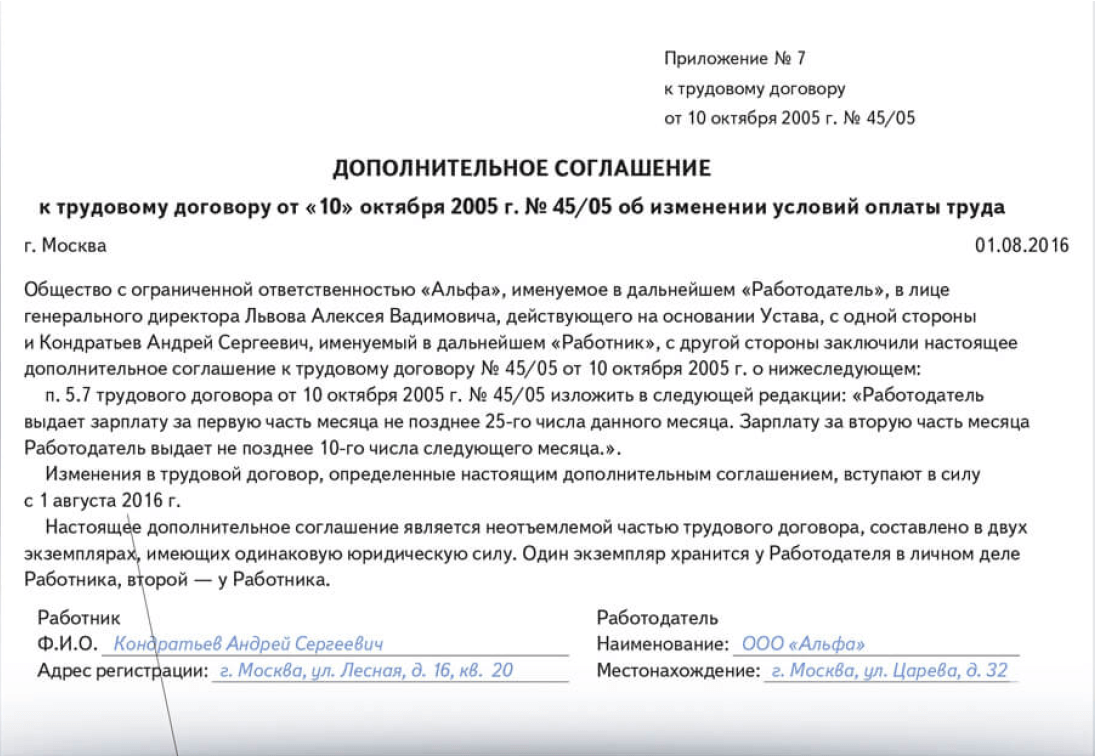

Как поправить трудовые договоры

Если условия в трудовом договоре нарушают новые правила для зарплаты и аванса, внесите изменения. Для этого заключите дополнительные соглашения. Это защитит не только от штрафа, но и от необходимости платить проценты за позднюю зарплату.

Уведомлять работников за два месяца не обязательно. Но предупредить заранее можно в добровольном порядке.

Дата изменений

Не забудьте прописать, с какой даты будут действовать новые сроки. Главное, чтобы дата была не позже, чем начинает действовать закон.

Согласие работника

Письменное согласие работника обязательно, если меняется технология или организация труда в самой компании. Если изменения связаны с новыми законами, то согласие получать не нужно

1. С какой периодичностью и в какие сроки необходимо выплачивать заработную плату сотрудникам.

2. Как определить размер аванса, положенного работникам.

3. В каком порядке исчисляются и уплачиваются страховые взносы и НДФЛ с заработной платы и аванса.

«Главное в расчетах с сотрудниками по заработной плате – правильно рассчитать причитающиеся им суммы». Такое утверждение является верным только наполовину: важно не только правильно рассчитать зарплату работников, но и правильно ее выплатить. При этом камнем преткновения для многих является выплата аванса сотрудникам. Нужно ли дробить зарплату на аванс и окончательный расчет, если ее сумма и так невелика? Положен ли аванс внешним совместителям? Как рассчитать сумму аванса? В этих и других вопросах, касающихся выплаты заработной платы сотрудникам, разберемся в этой статье.

Периодичность выплаты заработной платы

Трудовой кодекс РФ устанавливает обязанность работодателя выплачивать заработную плату сотрудникам не реже, чем каждые полмесяца (ст. 136 ТК РФ). Следует оговориться, что Трудовой кодекс вообще не содержит такого понятия, как «аванс»: согласно его формулировкам это заработная плата за первую половину месяца. А широко используемое понятие «аванс» пришло из документа советских времен, Постановления Совмина СССР от 23.05.1957 № 566 «О порядке выплаты заработной платы рабочим за первую половину месяца», которое действует до сих пор в части, не противоречащей ТК РФ. Поэтому для облегчения восприятия в этой статье под авансом понимается заработная плата за первую половину месяца.

Итак, для заработной платы установлена периодичность выплаты не реже, чем каждые полмесяца. При этом для других выплат работникам установлены свои сроки:

- отпускные должны выплачиваться не позднее, чем за 3 дня до начала отпуска;

- расчет при увольнении должен быть выплачен в день увольнения работника.

А вот оплата больничных листов как раз привязана к выплате заработной платы: пособия должны выплачиваться в ближайший после назначения пособия день, установленный для выплаты заработной платы. Если таким ближайшим днем является день выплаты аванса, то пособия должны быть выплачены вместе с ним.

! Обратите внимание: требование Трудового кодекса о выплате заработной платы как минимум два раза в месяц не содержит каких-либо исключений и является обязательным для исполнения всеми работодателями по отношению ко всем работникам (Письмо Роструда от 30.11.2009 № 3528-6-1). То есть аванс в обязательном порядке должен выплачиваться , в том числе:

- если работник является внешним совместителем;

- если работник добровольно написал заявление о выплате заработной платы один раз в месяц;

- если локальными нормативными актами работодателя, трудовыми договорами и т.д. установлена выплата заработной платы один раз в месяц. Такое положение является ничтожным и не подлежит исполнению, так как нарушает требования ТК РФ.

- независимо от суммы заработка и принятой системы оплаты труда.

Ели работодатель все-таки пренебрег требованиями ТК РФ о выплате заработной платы работникам не реже, чем каждые полмесяца, то в случае проверки трудовой инспекции ему грозит ответственность в виде штрафа (ст. 5.27 КоАП РФ):

- для должностных лиц – от 1 000 руб. до 5 000 руб.

- для ИП — от 1 000 руб. до 5 000 руб.

- для юридических лиц – от 30 000 руб. до 50 000 руб.

Сроки выплаты заработной платы

В настоящее время трудовое законодательство не содержит конкретных сроков выплаты заработной платы, то есть работодатель вправе установить их самостоятельно, закрепив в правилах внутреннего трудового распорядка, коллективном договоре, трудовых договорах с работниками (ст. 136 ТК РФ). При этом необходимо учитывать следующее:

- Временной интервал между выплатами заработной платы не должен превышать полмесяца. При этом выплаты необязательно должны приходиться на один календарный месяц (Письмо Минтруда России от 28.11.2013 № 14-2-242). Например, если заработная плата за первую половину месяца выплачивается 15-го числа, то за вторую – 30 (31)-го числа текущего месяца, если за первую 25-го, то за вторую – 10-го числа следующего месяца и т.д. Кроме того, работодатель может установить периодичность выплаты заработной платы чаще, чем раз в полмесяца, например, каждую неделю – такой подход допустим, поскольку не ухудшает положение работников и не противоречит требованиям ТК РФ.

- Сроки выплаты заработной платы должны быть обозначены в виде конкретных дней , а не временных периодов (Письмо Минтруда России от 28.11.2013 № 14-2-242). Например: 10-е и 25-е число каждого месяца. Такая формулировка, как «с 10-го по 13-е и с 25-го по 28-е», недопустима, поскольку по факту требование ТК РФ о выплате заработной платы не реже, чем каждые полмесяца, может быть нарушено: работник получит зарплату 10-го числа, а следующая выплата будет 28-го, то есть промежуток между выплатами превысит полмесяца.

- Если установленный день выплаты приходится на выходной или нерабочий праздничный день, то заработная плата должна быть выплачена накануне этого дня (ст. 136 ТК РФ).

! Обратите внимание: Работодатель несет (в том числе аванса и других выплат в пользу работников): материальную, административную, а в некоторых случаях даже уголовную.

Размер аванса

Трудовой кодекс не содержит требований относительно того, в каких пропорциях (суммах) должны выплачиваться части заработной платы. Однако Постановление № 566, которое уже упоминалось выше, предусматривает, что размер аванса должен быть не ниже тарифной ставки рабочего за отработанное время. Несмотря на то, что в указанном постановлении речь идет о заработной плате рабочих, в отношении других работником можно использовать аналогичный подход.

Размер аванса, подлежащего выплате работнику, может рассчитываться одним из следующих способов:

- пропорционально отработанному времени;

- в виде фиксированной суммы, например, рассчитанной в процентах от оклада.

Использование второго варианта, выплата аванса в фиксированной сумме, имеет один существенный недостаток – вероятность того, что работник не отработает полученный аванс. Например, в случаях, когда работник большую часть месяца находился на больничном, в отпуске без сохранения заработной платы и т. д. и при этом ему был выплачен аванс, по итогам месяца начисленной заработной платы может не хватить на покрытие выданного аванса. В таком случае у работника возникает , удержание которой для работодателя связано с определенными сложностями.

Использование первого варианта, выплата аванса пропорционально фактически отработанному времени, более предпочтительно, хотя и более трудоемко для бухгалтера. В этом случае расчет сумма аванса рассчитывается исходя из оклада работника и фактически отработанных им дней за первую половину месяца (на основании табеля учета рабочего времени), поэтому вероятность «передать» аванс практически исключается. Специалисты Роструда в Письме от 08.09.2006 № 1557-6 также рекомендовали при определении размера аванса учитывать фактически отработанное работником время (фактически выполненную работу).

! Обратите внимание: Трудовой кодекс обязывает работодателя при каждой выплате заработной платы (в том числе аванса) извещать работника в письменной форме (ст. 136 ТК РФ):

- о составных частях заработной платы, причитающейся ему за соответствующий период;

- о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

- о размерах и об основаниях произведенных удержаний;

- об общей денежной сумме, подлежащей выплате.

Указанные сведения содержатся в расчетном листке, форма которого утверждается самим работодателем с учетом мнения представительного органа работников.

Способы выплаты заработной платы

Заработная плата выплачивается работникам либо наличными денежными средствами из кассы работодателя, либо в безналичном порядке. Кроме того, трудовое законодательство не запрещает часть заработной платы (не более 20%) выдавать в натуральной форме, например, готовой продукцией (ч. 2 ст. 131 ТК РФ). При этом конкретный способ выплаты заработной платы должен быть указан в трудовом договоре с работником. Остановимся более подробно на денежных формах выплаты заработной платы.

- Выплата заработной платы наличными денежными средствами

Выплата заработной платы работникам из кассы оформляется следующими документами:

- платежная (форма Т-53) или расчетно-платежная ведомость (форма Т-49);

- расходный кассовый ордер (КО-2).

Если количество работников невелико, то выплату заработной платы каждому работнику можно оформлять отдельным расходным кассовым ордером. Однако при большом штате удобнее составлять расчетную (расчетно-платежную) ведомость на всех сотрудников и делать один расходный ордер на всю выплаченную по ведомости сумму.

- Перечисление заработной платы на банковскую карту

Условия выплаты заработной платы в безналичной форме должны быть прописаны в коллективном договоре или трудовом договоре с сотрудником. Для удобства перечисления заработной платы многие работодатели заключают с банками соответствующие договоры на выпуск и обслуживание зарплатных карт для сотрудников. Это позволяет всю сумму заработной платы перечислять одним платежным поручением с приложением реестра, в котором конкретизируются суммы для зачисления на карточный счет каждого сотрудника.

! Обратите внимание: перечислять заработную плату в безналичной форме возможно только с согласия работника и только по тем реквизитам, которые указаны в его заявлении. Кроме того, работодатель не может «привязать» своих сотрудников к конкретному банку: трудовое законодательство дает право работнику в любой момент изменить банк, в который ему должна быть переведена заработная плата. В этом случае работнику достаточно письменно известить работодателя об изменении платежных реквизитов для выплаты заработной платы не позднее чем за пять рабочих дней до дня выплаты заработной платы (ст. 136 ТК РФ).

Порядок начисления и уплаты НДФЛ и страховых взносов с заработной платы

Мы выяснили, что заработная плата работникам должна выплачиваться как минимум дважды в месяц. В связи с этим у многих возникает вопрос: нужно ли начислять страховые взносы и НДФЛ с аванса? Давайте разберемся. По законодательству страховые взносы необходимо начислять по итогам месяца, за который начислена заработная плата (п. 3 ст. 15 Федерального закона № 212-ФЗ). Что касается НДФЛ, в соответствии с Налоговым кодексом, датой получения дохода в виде оплаты труда признается последний день месяца, за который начислен доход за выполненные трудовые обязанности (п. 2 ст. 223 НК РФ). Таким образом, ни страховые взносы, ни НДФЛ начислять с аванса не нужно.

Сроки уплаты страховых взносов с заработной платы для всех работодателей являются едиными и не зависят от даты выплаты заработной платы. В настоящее время взносы во внебюджетные фонды должны уплачиваться до 15-го числа месяца, следующего за месяцем начисления зарплаты (п. 5 ст. 15 Закона № 212-ФЗ). Исключение составляют страховые взносы в ФСС РФ от несчастных случает и профзаболеваний – они должны уплачиваться в день, установленный для получения в банке средств на выплату зарплаты за истекший месяц (п. 4 ст. 22 Закона № 125-ФЗ).

В отличие от страховых взносов, срок уплаты НДФЛ зависит от даты и способа выплаты заработной платы:

Бухгалтерский учет заработной платы

В бухгалтерском учете начисление заработной платы, а также НДФЛ и страховых взносов отражается последним днем отработанного месяца. При этом составляются следующие проводки:

|

Дата |

Дебет счета | Кредит счета | |

| Дата, установленная для выплаты заработной платы за первую половину месяца | 70 | 50(51) | Выплачена заработная плата за первую половину месяца из кассы (перечислена на карты сотрудников) |

| Последний день месяца | 20(23, 26, 44) | 70 | Начислена заработная плата |

| Последний день месяца | 70 | 68 | Удержан НДФЛ с заработной платы |

| Последний день месяца | 20(23, 26, 44) | 69 | Начислены страховые взносы с заработной платы |

| Дата, установленная для выплаты заработной платы за вторую половину месяца (окончательный расчет) | 70 | 50(51) | Выплачена заработная плата из кассы (перечислена на карты сотрудников) |

| Последний день срока, установленного для выплаты заработной платы по ведомости из кассы | 70 | 76 | Депонирована сумма неполученной зарплаты |

| Следующий день после окончания срока, установленного для выплаты заработной платы по ведомости из кассы | 51 | 50 | Сумма депонированной зарплаты зачислена на расчетный счет |

| 50 | 51 | Получены деньги с расчетного счета на выдачу депонированной зарплаты | |

| При обращении работника за неполученной в срок заработной платой | 76 | 50 | Выдана депонированная заработная плата |

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Остались вопросы – задавайте их в комментариях к статье!

Нормативная база

- Трудовой кодекс РФ

- Кодекс об административных правонарушениях РФ

- Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

- Приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»

- Постановления Совмина СССР от 23.05.1957 № 566 «О порядке выплаты заработной платы рабочим за первую половину месяца»

- Письмо Роструда от 30.11.2009 № 3528-6-1

- Письмо Минтруда России от 28.11.2013 № 14-2-242

Как ознакомиться с официальными текстами указанных документов, узнайте в разделе

♦ Рубрика: , .Вы решительно настроены вовремя выдавать своим работникам достойную заработную плату? Для этого вам необходимо знать некоторые тонкости и правила. Чем характеризуется выплата зарплаты в ООО, и как рассчитать сумму? Какова минимальная оплата труда в 2018 году?

Выплата зарплаты в ООО – это расчет, начисление и отражение заработной платы персонала с учетом удержания налогов, вычетов, надбавок, премий и прочих пунктов, определенных ТК РФ и локальным уставом организации.

Как правильно платить зарплату в ООО? Учредитель общества может являться и работником этой организации, а значит, ему будет положена, должным образом оформленная, заработная плата. Минимальный размер оплаты труда (МРОТ) устанавливается государством и индексируется каждый год, максимальный размер оплаты не ограничен. Выплаты зарплаты должны производиться в обязательном порядке, независимо от убытков, приостановления деятельности организации и любых других причин. Поэтому в случае безденежья вы можете перевести работника на неполный рабочий день, конечно, при условии его согласия. Для этого нужно составить отдельный договор . В случае приостановления деятельности организации директор может взять отпуск без содержания. Такой отпуск не ограничивается законодательством и может прекратиться только при возобновлении деятельности компании.

Выплаты зарплаты должны производиться в обязательном порядке, независимо от убытков, приостановления деятельности организации и любых других причин.

Учет и расчет заработной платы

Формула расчета заработной платы работника состоит из:

- Оклада.

- Количества отработанных сотрудником часов или дней.

- Налоговых вычетов.

Оклад делится на общее количество рабочих дней, а итоговая цифра умножается на фактическое количество отработанных сотрудником дней. Затем из получившейся суммы вычитается НДФЛ (подоходный налог), равный 13%. Это и будет являться суммой, которую сотрудники получают на руки.

Однако такие простые расчеты встречаются редко, поскольку на деле работнику дополнительно к окладу выплачиваются: премии, социальные и поощрительные выплаты, компенсации, возможно, вычитаются штрафы (ст. 129 ТК РФ). К тому же существуют две формы оплаты труда: и . При повременной форме зарплата работника зависит от отработанного времени и специализации (дневная такса умножается на количество отработанных дней). При сдельной форме расчет происходит в зависимости от ставок, определенных за конкретное действие и их количество.

Размер итоговой заработной платы также варьируется, исходя из:

- Стандартных.

- Имущественных.

- Социальных.

- Квалификационных.

2. Удержаний элементов заработной платы (ст. 137 ТК РФ):

- Излишек суммы, возникших при сбое расчета.

- Алиментов.

- Материального ущерба.

Размер удержаний не должен превышать 20% от общей суммы заработной платы.

Таже зарплата отражается в бухучете. Необходимо провести следующий учет заработной платы:

- Дебет – счет 20 «Основное производство».

- Кредит – счет 70 «Расчеты с персоналом по оплате труда».

По счету дебета ведется учет расчета с персоналом, а кредит фиксирует все начисленные зарплаты. Также кредит отражает другие выплаты, например премии, надбавки, удержания.

МРОТ в 2018 году

Не стоит путать МРОТ и минимальный прожиточный минимум – это разные категории и суммы!

На законодательном уровне запрещена выплата заработной платы ниже установленной МРОТ, при условии, что сотрудник отработал весь месяц и в полной мере исполнил обязанности, зафиксированные в трудовом договоре.

Невыполнение условий выплаты МРОТ влечет за собой ответственность в виде штрафа:

- От 1000 до 5000 рублей для предпринимателей.

- От 30000 до 50000 рублей– для юридических лиц.

- Приостановление деятельности организации сроком в 90 дней.

Сроки и способы начисления зарплаты

В какие сроки платить зарплату сотруднику – дело каждой конкретной организации, т.е. вы сами выбираете числа и размер части зарплаты рабочего персонала. Поскольку законодательством определено выплачивать зарплату не реже чем 1 раз в полмесяца, существует 2 метода расчета – авансовый (размер аванса заранее обговорен и не зависит от потраченного рабочего времени) и оплата труда 2 раза в месяц.

Кто контролирует величину зарплат?

Разумеется, государством предусмотрены контролирующие органы, которые следят, чтобы зарплата работников не была ниже МРОТ. К таким органам относятся: Пенсионный фонд (ПФР), Фонд социального страхования (ФСС) и налоговая. Данные службы имеют право устраивать проверки и ревизии с предупреждением и без него, а также по жалобе недовольных работников.

Также зарплата, равная или приближенная к МРОТ, может заинтересовать ревизоров – у них зародится подозрение, что ваши сотрудники получают зарплату в «конвертах». Поэтому, чтобы никого не обидеть, лучше выяснить величину среднего заработка в регионе (помните о том, что в разных регионах существуют разные районные надбавки) и платить зарплату работникам, отталкиваясь от нее.

Зарплата, равная или приближенная к МРОТ, может заинтересовать ревизоров – у них зародится подозрение, что ваши сотрудники получают зарплату в «конвертах».

Если вы не хотите вручную высчитывать зарплаты работникам, в интернете существуют различные сервисы , позволяющие рассчитать зарплату по заданным критериям. В алгоритм выплаты зарплат необходимо вникнуть, но, как только вы его освоите, все станет намного проще.

Выплата зарплаты сотрудникам – дело важное. Если вы решили отказаться от штатного бухгалтера и делать расчеты самостоятельно, помните, что вам нужно будет делать проводки по счетам 20 и 70. Также очень важно знать, что размеры зарплаты сотрудников контролируют внебюджетные фонды и налоговая инспекция. Так что запаситесь терпением, рассчитайте и выдайте зарплату всем работникам, в том числе и учредителям ООО.

Куда обращаться и что делать, если работодатель не выплачивает зарплату?

Куда обращаться, если не платят зарплату? Этот вопрос, несмотря на достаточно жесткое правовое регулирование в трудовой сфере, до сих пор не теряет своей актуальности.

При этом есть несколько вариантов развития событий (кстати, ничто не мешает воспользоваться одновременно всеми):

1. Если вы не знаете, куда обратиться, если не выплачивают зарплату, то учтите, что первой инстанцией должно быть ваше руководство. По действующему законодательству (ст. 142 ТК РФ) работник наделен правом на самозащиту, которая может быть выражена в форме невыхода на работу в случае задержки выплаты заработной платы на срок более 15 дней. Но нужно сказать, что в данном случае сотрудник обязан письменно уведомить работодателя о своем намерении. При этом положения закона устанавливают обязанность работника явиться на работу не позднее следующего дня после получения от работодателя уведомления о готовности произвести оплату задолженности в день возобновления им трудовой деятельности. Кроме того, указанная статья Трудового кодекса предусматривает ряд ограничений для работников определенных специальностей, не имеющих права на приостановку работы:

4. Еслине платят зарплату - куда обратитьсяеще? Остается суд. В этом случае речь идет не о том, чтобы наказать виновника, а о том, чтобы вернуть честно заработанное. Применением санкций в отношении работодателя займутся уполномоченные органы (указанные выше), а вам нужно озаботиться тем, чтобы вернуть свои деньги. При этом в исковомзаявлении можно требовать не только возвращения суммы долга, но и начисления компенсации в размере 1/150 ключевой ставки ЦБ РФ (на данный момент составляет 8,50% годовых) за каждый день просрочки. Следует отметить, что отсчитывать начисляемую компенсацию следует со дня, следующего за тем, когда вам должна была быть выплачена заработная плата. То есть если она должна выдаваться 15-го числа, то компенсация будет начисляться с 16-го.

Исходя из сказанного, каждый может воспользоваться одним или несколькими из предложенных вариантов (см. также: Куда жаловаться на работодателя, и как пожаловаться правильно?). Одно можно сказать точно: если работодатель не платит зарплату, его можно и нужно привлечь к ответственности и защитить свои права. Для этого законодатель предоставил несколько эффективных механизмов правовой защиты.

Как подать заявление в прокуратуру на работодателя?

Согласно Конституции РФ, прокуратура является надзорным органом, уполномоченным в числе прочего проводить прокурорские проверки по поступившим обращениям граждан (см.: Как подать жалобу в прокуратуру (образец)?). В силу того, что действующее законодательство предусматривает несколько видов ответственности, прокурор имеет право провести проверку с целью применения в отношении недобросовестного работодателя требуемых санкций.

Если работодатель не выплачивает зарплату, то при обращении в прокуратуру алгоритм действий будет следующим:

- Прийти в прокуратуру.

- На входе узнать имя и номер кабинета дежурного сотрудника (прокурора либо одного из его помощников или заместителей).

- Изложить дежурному суть проблемы.

- При нем написать заявление.

Если же у вас нет времени на личные посещения, вы можете в свободной форме написать заявление сами и направить его по почте.

Кому и куда звонить, если задерживают заработную плату?

Итак, давайте разберемся, куда можно звонить при задержке заработной платы. В соответствии с законом «О порядке рассмотрения обращений граждан Российской Федерации» от 02.05.2006 № 59-ФЗ, граждане имеют право обратиться с обращением в любой государственный орган в любой форме и получить ответ на свое обращение.

Закон не предусматривает обязательной формы такого обращения. Следовательно, если задерживают заработную плату, обратиться можно и посредством звонка в вышеперечисленные органы — прокуратуру или инспекцию труда.

Но тут же следует отметить, что все официальные проверки проводятся только при наличии основания, которое должно быть оформлено в письменном виде. Это значит, что получить консультацию о возможных дальнейших действиях и договориться о встрече с представителями государственного органа можно по телефону, однако если вы хотите принятия от этих органов реальных действий по разрешению сложившейся ситуации, придется все же обратиться письменно.

На сколько могут не выплачивают зарплату и допустимо ли это?

В общем, если не платят зарплату, что делать — мы подсказали. Однако жизнь непредсказуема, и ситуация может сложиться так, что задержка происходит по независящим от работодателя причинам. В этом случае возникает резонный вопрос: на сколько могут задерживать зарплату?

Согласно ст. 136 ТК РФ, зарплата должна выплачиваться не реже чем 2 раза в течение месяца — в дни, которые установлены правилами внутреннего трудового распорядка той или иной организации. В связи с этим нарушение указанных сроков даже на 1 день является недопустимым и может являться основанием для привлечения работодателя к ответственности.

Конечно, вряд ли кто-либо будет обивать пороги инстанций в случае, если деньги задержали на день, но с теоретической точки зрения это возможно. Таким образом, подчеркиваем еще раз: задерживать зарплату нельзя независимо от сроков. В противном случае появляется повод для привлечения к ответственности работодателя.

Ответственность работодателей, которые не выплачивают зарплату (в том числе после увольнения)

При задержке зарплаты или в случае нарушения иных трудовых прав сотрудников работодатель отвечает за это в соответствии со ст. 5.27 Кодекса об административных правонарушениях:

- на должностных лиц и индивидуальных предпринимателей налагается штраф от 10 000 до 20 000 и от 1 000 до 5 000 рублей соответственно;

- для юридических лиц штраф составляет от 30 000 до 50 000 рублей;

- в случае если нарушение такого рода допущена повторно, размеры штрафов увеличиваются: от 20 000 до 30 000 рублей для должностных лиц, от 10 000 до 30 000 — для ИП и от 50 000 до 100 000 рублей — для организаций.

При полной невыплате заработной платы в течение 2 и более месяцев санкции применяются в соответствии с уголовным законодательством. Ст. 145.1 Уголовного кодекса РФ предусмотрено наказание:

- в виде штрафа, размер которого составляет от 100 000 до 500 000 рублей или равного размеру зарплаты или иного дохода осужденного за 3-летний период; либо

- лишение свободы на срок до 3 лет плюс лишение виновного лица права осуществления определенной деятельности или возможности занимать определенные должности на аналогичный срок (или без этого). Все зависит от конкретных обстоятельств дела и классификации деяния по 2 или 3 части указанной статьи.

Теперь об уважительных причинах задержки зарплаты. В случае если работодатель не выплатил в срок заработную плату, но при этом данная задержка произошла в связи с обстоятельствами, независящими от воли работодателя, он, в соответствии с действующим законодательством, обязан выплатить работникам компенсацию, которая исчисляется по ключевой ставке ЦБ РФ (см.: Какая положена компенсация за задержку заработной платы?). Также он дополнительно может быть привлечен и к административной ответственности.

В данном вопросе законодатель строг: он не предусмотрел возможности избежать выплаты компенсации даже при наступлении форс-мажорных обстоятельств. А вот административной и уголовной ответственности можно будет избежать (так показывает судебная практика).

День «получки» — самый долгожданный день на работе для всех сотрудников. Если в организации производится выплата зарплаты через кассу, то во всех коридорах и отделах с самого утра, когда только привезут деньги, царит оживление.

И только бухгалтер даже в такие, казалось бы, радостные минуты должен держать ушки на макушке. Потому что его святая обязанность – не только свои «кровные» получить, но и обеспечить выдачу зарплаты другим сотрудникам по всем правилам законодательства. Как это сделать, читайте в статье.

1. Выплата зарплаты через кассу: устанавливаем правила

2. Дата выдачи зарплаты

3. Платежные ведомости на выплату зарплаты

4. Выплата зарплаты через кассу – пошаговая процедура

5. Срок выплаты зарплаты по ведомости

6. Выдача зарплаты по расходному кассовому ордеру

7. Выдача зарплаты — проводка

8. Выдача зарплаты — пример

9. Выплата зарплаты через кассу в 1С

10. На что еще обратить внимание при выплате зарплаты из кассы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Выплата зарплаты через кассу: устанавливаем правила

Все правила, действующие в организации и касающиеся порядка, формы, сроков, места выплаты заработной платы, закрепляются в локальном нормативном акте (ч. 2 ст. 131, ч. 3, 4, 6 ст. 136 ТК РФ). Это может быть коллективный договор или правила внутреннего трудового распорядка. Также правила выплаты заработной платы могут быть прописаны и в трудовом договоре с работником.

Заработная плата может выплачиваться работнику в денежной форме в рублях, а также в неденежной форме (ч. 1, 2 ст. 131 ТК). Заработная плата наличными денежными средствами выплачивается в месте выполнения работы (ч. 3 ст. 136 ТК). Для выплаты заработной платы наличными денежными средствами работодатель обеспечивает их наличие в кассе организации в день выплаты зарплаты.

Для выплаты заработной платы из кассы организации могут быть задействованы два источника денежных средств :

- Выплата зарплаты через кассу производится из денежных средств, которые сняты с расчетного счета . Снять деньги на зарплату с расчетного счета может уполномоченный сотрудник организации, на которого выписан чек на получение денег, например, кассир. В чеке необходимо указать цель: выдача заработной платы.

- Заработная плата может выплачиваться из денежных средств, поступивших в кассу организации за проданные товары, выполненные работы, оказанные услуги . Указание ЦБ от 07.10.2013 №3073-У это разрешает.

2. Дата выдачи зарплаты

До сентября 2016 года Трудовой кодекс не устанавливал конкретных сроков для выплаты заработной платы. В ст.136 было просто написано, что зарплата выплачивается не реже, чем каждые полмесяца. А конкретная дата выплаты должна устанавливаться во внутренних документах компании.

Чтобы соблюсти правило про «полмесяца», зарплата разбивается минимум на две части – за первую половину месяца (так называемый «аванс») и окончательный расчет за вторую половину месяца.

В июле 2016 года с данную статью приняты поправки, которые начинают действовать с 3 октября 2016 года. Конкретная дата выдачи зарплаты по-прежнему устанавливается организацией, но есть крайний срок — не позднее 15 календарных дней со дня окончания периода, за который она начислена .

Таким образом, аванс (фактически это зарплата за первую половину месяца) должен быть выплачен не позднее 30 числа, а окончательный расчет – не позже 15 числа следующего месяца.

Правила о сроках единый для всех, поэтому даже при желании работников сдвигать сроки или выплачивать зарплату один раз в месяц нельзя.

Однако чиновники в своих письмах рекомендуют не откладывать даты выплат: аванс выплачивать в середине месяца, до 20-го числа максимум, а окончательный расчет до 5 числа следующего месяца. И между выплатами должен быть промежуток около 15 дней.

Обратите внимание, устанавливать, что зарплата в организации выплачивается «не позже какой-то даты» или в диапазоне дат, нельзя. Потому что ТК требует установить конкретный день.

Однако допустимо, если компания большая, установить для разных категорий работников или разных подразделений разные даты выплат (письмо Роструда от 20.06.2014 № ПГ/6310-6-1). Например, рабочим 3 и 18 числа, администрации 4 и 19 числа.

Если дата выдачи зарплаты попадает на выходной день, то она выплачивается в день, предшествующий выходному.

3. Платежные ведомости на выплату зарплаты

Заработная плата из кассы может выплачиваться по:

- расходным кассовым ордерам (форма №КО-2)

- расчетно-платежным ведомостям (форма №Т-49)

- платежным ведомостям (форма №Т-53)

Пример оформления платежной ведомости вы можете видеть на скриншотах.

На первой странице платежной ведомости указывается название организации и подразделение, если для каждого подразделения составляется своя ведомость.

Также вносится срок выплаты по ведомости, сумма прописью и цифрами, номер и дата составления ведомости, период, за который выплачивается заработная плата. Руководитель организации и главный бухгалтер ставят свои подписи.

На второй странице расположена табличка, в которую вносятся табельные номера и фамилии всех работников, которые будут по ней получать деньги. Указывается сумма в рублях к выдаче.

Подписи работники ставят непосредственно при получении денежных средств от кассира.

4. Выплата зарплаты через кассу – пошаговая процедура

Независимо от того, по какому документу будет происходить выплата зарплаты через кассу, последовательность действий по выдаче денег будет одинакова. Складывается она из следующих шагов.

- Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными. Заполненные и подписанные документы передаются кассиру для исполнения.

- Кассир, получив ведомость или РКО, проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии — наличие подписи руководителя) и ее соответствие образцу, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью.

- Наличные деньги кассир выдает непосредственно получателю, указанному в РКО или ведомости. Или в доверенности, если за работника деньги будет получать другое лицо.

Для идентификации получателя кассир просит его предъявить паспорт или другой документ, удостоверяющий личность, а для получателя по доверенности — доверенность и документ, удостоверяющий личность.

Кассир проверяет соответствие фамилии, имени, отчества, указанного в паспорте, данным, указанным в РКО или ведомости, при наличии – указанным в доверенности.

Если выдача денег производится по доверенности, в тексте РКО после ФИО получателя денег кассиром указываются ФИО лица, которому доверено получение денег.

При получении денег доверенным лицом по ведомости перед подписью лица, которому доверено получение наличных денег, кассир делает запись «по доверенности». Доверенность прилагается к РКО или ведомости, по которым производилась выдача.

- Кассир готовит сумму наличных денег, подлежащую выдаче, и передает РКО или ведомость получателю для подписи.

- Кассир пересчитывает подготовленную к выдаче сумму так, чтобы получатель мог четко видеть его действия, и выдает получателю наличные деньги полистным, поштучным пересчетом. Получатель может пересчитать полученные деньги под наблюдением кассира.

- После выдачи денег по РКО кассир подписывает его.

5. Срок выплаты зарплаты по ведомости

Если выдача производилась по ведомости, то после того, как все сотрудники получили деньги, или получили не все, но срок, установленный для выдачи, закончился, кассир указывает сумму выплаченной заработной платы.

Напротив фамилий лиц, которым зарплата не выплачена, кассир ставит штамп или делает отметку от руки: «Депонировано». Указывается сумма задепонированной зарплаты цифрами и прописью.

Затем кассир ставит свою подпись и отдает ведомость на проверку бухгалтеру.

Рассматривая форму платежной ведомости, вы, наверное, обратили внимание на строки первой страницы «В кассу для оплаты в срок» . Какие даты здесь можно указывать и как долго может затягиваться срок выплаты зарплаты по ведомости?

Платежная (расчетно-платежная) ведомость действует в течение срока, определенного руководителем организации, но не более 5 рабочих дней, включая день получения наличных в банке (п.6.5 Указания ЦБ от 11.03.2014 г. №3210-У).

Поэтому началом периода по этой строке будет дата, установленная локальным актом для выплаты зарплаты. Концом периода – максимум 5-й рабочий день со дня получения денег в банке.

6. Выдача зарплаты по расходному кассовому ордеру

После того, как ведомость закрыта, расчеты по ней произведены, на всю сумму выплат по ведомости составляется расходный кассовый ордер. Реквизиты этого РКО указываются в платежной ведомости. Дата РКО – последний день выплаты зарплаты по ведомости.

Ведомость является приложением к РКО и в нем указываются ее реквизиты. Иногда спрашивают – куда подшивать ведомость на выплату зарплаты? Ответ – к расходному кассовому ордеру, где отражена сумма, выплаченная по ведомости.

Организация может принять решение не использовать ведомости. Иногда это связано с тем, чтобы сотрудники не знали, кто и сколько получает. В таком случае производится выдача зарплаты по расходному кассовому ордеру . И он составляется на каждого работника отдельно. В строке «Выдать» указывается конкретная фамилия работника, который получает деньги.

На основании РКО, составленных как на всю сумму заработной платы, так и по каждому работнику отдельно, вносится запись в кассовую книгу (форма №КО-4).

Если сумма наличных, оставшихся в кассе организации после выплаты зарплаты, с учетом депонированных сумм превысила лимит остатка наличных, то сумму, превышающую лимит, надо сдать в банк в этот же день (п. 2 Указания N 3210-У).

7. Выдача зарплаты — проводка

Если производится выплата зарплаты через кассу, проводка будет составляться с использованием счетов:

- 70 «Расчеты с персоналом по оплате труда»

- 50 «Касса» — при выплате зарплаты из кассы

А при выплате зарплаты перечислением на карты работников используется счет 51 «Расчетный счет».

Таким образом:

Дебет 70 – Кредит 50 – при выплате зарплаты из кассы

Дебет 70 – Кредит 51 – при выплате зарплаты с расчетного счета перечислением на карты работников

Если заработная плата в срок не получена работником, то она депонируется, при этом составляется проводка:

Дебет 76 субсчет «Расчеты по депонированным суммам» — Кредит 70 – на сумму не полученной заработной платы сотрудником.

8. Выдача зарплаты — пример

В ООО «Сокол» установлена дата выдачи зарплаты – 7 число месяца, следующего за расчетным. Для отдела маркетинга составлена ведомость на 3 сотрудников на сумму 50 000 руб.

Дебет 50 – Кредит 51 – на сумму 50 000 руб. – получены денежные средства на выплату зарплаты из банка

Заработная плата выдавалась 7 июля: 15 000 руб. получено по доверенности женой маркетолога Соловьева С.С., 20 000 руб. получено лично начальником отдела маркетинга Чайкиным О.Л. Копирайтер Воробьев В.В. на работе отсутствовал и зарплату получить не смог.

Дебет 70 – Кредит 50 – на сумму 35 000 руб. – выдана работникам заработная плата из кассы

12 июля ведомость была закрыта, неполученная Воробьевым зарплата задепонирована и сдана кассиром Синицыной на расчетный счет.

Дебет 70 – Кредит 76 – на сумму 15 000 руб. – задепонирована заработная плата, не полученная в срок работником

Дебет 51 – Кредит 50 – на сумму 15 000 руб. – задепонированная заработная плата сдана в банк

9. Выплата зарплаты через кассу в 1С

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, как производится выплата зарплаты через кассу в 1С в видео-формате.

10. На что еще обратить внимание при выплате зарплаты из кассы

Теперь некоторые важные моменты, на которые стоит обратить внимание, чтобы не «нарваться» на неприятности.

В ведомости можно указывать только суммы, относящиеся к фонду заработной платы и социальным выплатам. Не указывайте в ведомости, а выдавайте по отдельным РКО: возмещение командировочных расходов, компенсации за использование личного имущества, дивиденды, оплату аренды и т.п.

Обратите внимание, что деньги, предназначенные для таких выплат, нельзя хранить в кассе сверх лимита в течение срока выплаты зарплаты. Превышать лимит в течение этого срока (но не более 5 рабочих дней) можно только на суммы, которые включены в ведомость как оплата труда и социальные выплаты.

Не отражайте в ведомостях выплаты физическим лицам, работавшим в организации по гражданско-правовым договорам . Регулярные выплаты по ведомости могут стать поводом для попытки переквалифицировать гражданские договоры в трудовые и доначислить страховые взносы.

Выплата наличными заработной платы иностранным работникам (временно пребывающим в РФ) не разрешается (ч. 2 ст. 14 Закона №173-ФЗ «О валютном регулировании и валютном контроле»). Таким сотрудникам нужно перечислять зарплату на банковский счет.

Какие проблемные вопросы по выплате заработной платы из кассы накопились у вас? Задавайте их в комментариях!

Также вы можете , по вопросу дат выплат заработной платы.

Выплата зарплаты через кассу: сроки и правила