Отчет агента по агентскому договору — это способ контроля произведенных агентом действий по поручению принципала. О нем и поговорим сегодня.

Общие сведения про отчет агента по агентскому договору

Понятие и предназначение

Когда гражданское лицо или компания (исключения не составляют даже ) представляет свои интересы в деловой сделке, однако по различным причинам не может это делать лично, прибегают к помощи так называемых агентов. Он представляет лицо или компанию, осуществляя сделку и представляя интересы принципиала.

Немного терминологии. Принципиалом принято называть лицо, которое обращается к агенту и в своих интересах. Таким образом, создается форма отношений «принципиал — агент».

Агентские договора являются локальными документами, закрепляющие и оговаривающие все детали сделки. В агентский договор входит также цена за услуги, различные тонкости, в том числе юридические. И агентский договор, и отчет агента (документ, который агент обязан предоставить после оказания услуг) являются необходимым, как с точки зрения самих отношений с принципиалом, так и с точки зрения законодательства. Ниже мы подробно опишем, какие именно статьи гражданского кодекса регулируют процесс.

Разберем пример агентского договора, в случае, когда речь идет о продаже чего-либо, например автомобиля. Предположим, у человека в другом городе есть автомобиль, и (или ). Из-за ряда причин (работа, семья, состояние здоровья) хозяин авто не может ехать в другой город, а пригонять машину к нему смысла нет. Общаться с посредниками, автомастерскими и т.д. времени нет. На помощь приходят агенты, которые могут выполнить продажу или сдачу в аренду автомобиля от лица его собственника. После проведения сделки, агент получает остаток суммы (задаток, как правило, выплачивается заранее).

Роль договора

Агентские договора являются, пожалуй, самыми распространенными видами документированной договоренности в хозяйственной деятельности различных предприятий и компаний. Агентский договор заключается при строительной и , . Также услуги агентов используются при оказании информационной деятельности, в том числе переводы на иностранные языки.

Однако, при всей своей универсальности, агентские договора являются очень частой причиной многих споров (в том числе и судебных). Споры возникают не только между принципиалом и агентом, но и между налоговыми структурами и плательщиками налогов. Минимизация рисков — одна из основных задач принципиала прежде, чем начать сотрудничество.

За то, что агент выполнил свои обязательства, принципиал обязуется оплатить согласованную в договоре денежную сумму. Если в договоре не прописан срок оплаты, то в течение недели, после получения отчета. Однако этот порядок вещей может значительно нарушиться и измениться, если договор гласит о дополнительных нюансах расчета с агентом.

Основной целью отчета по агентскому договору является предоставить полную картину услуг, которые оказал агент, отобразить суть деятельности поэтапно, указывая при этом все промежутки времени и поточные финансовые траты.

Нормативное закрепление

Основным нормативным документом, который регулирует не только требования к формам и обязательствам сторон при составлении агентского договора и его отчета, но и все возникшие недоразумения:

- Пункт 1, статьи 1005 Гражданского Кодекса Российской Федерации гласит, что согласно агентским договорам одна сторона обязана за финансовую плату совершать юридические (и не только) действия от имени принципиала. Статьей 1005 не исключаются также случаи, когда агент может действовать от своего собственного лица в интересах принципиала. Однако во всех случаях поручения должны выполняться за счет принципиала.

- Согласно статье 1008 Гражданского Кодекса Российской Федерации агент после выполнения услуг должен предоставлять заказчику точный отчет о проведенной работе. Если сроки оплаты не оговорены, то принципиал должен оплатить услуги в течение недели.

Оформление отчета

Форма

К сожалению, однозначно сформированного образца агентского отчета не существует также как и формы. Поэтому организации имеют полное право оформлять отчет в произвольных формах либо согласно внутренним образцам, которые утверждены в учетных требованиях самих предприятий.

Главное на что следует обращать основное внимание — это стандарты и нормы деловых документов. Независимо от того, что форма отчета отсутствует, нормы делопроизводства должны строго выдерживаться. Отчет должен содержать:

- дату и номер (иногда требуется также время составления);

- , партнеров между которыми составлялся агентский договор;

- дата составления и номер именно того агентского договора, согласно которому формируют отчетный документ;

- срок, в течение которого составляется арендный договор.

После этого отчет должен содержать основные данные, которые принято оформлять в виде таблицы. Таблица содержит:

- порядковый номер;

- дату составления и саму суть операции;

- цена за агентские услуги;

- поточные финансовые траты.

Таблицы следует дополнять различными столбцами, которые содержат информацию о дополнительных тратах или сопутствующих сделках.

Завершение отчета представляет собой свободное (как правило) место для различных возражений, которые могли возникнуть в процессе выполнения поручения, например неоговоренные транспортные расходы.

Инструкция по заполнению

- Допускается заполнение отчета, как в печатном формате, так и в рукописном виде.

- Агентский отчет может быть оформлен на обыкновенном листе А4 или на специальном бланке.

- Самым главным в отчете является подлинная подпись агента. Каждый экземпляр договора и отчета активизируется именно при скреплении его подписями.

- Печати на бланках отчетов вовсе не обязательны. Применять штампы целесообразно только лишь тогда когда это требование записано в локальных нормативно-правовых актах самой организации (которую представляет принципиал).

Следует помнить, что агентский отчет должен всегда быть представлен в двух экземплярах.

Бланк отчета агента по АД можно скачать .

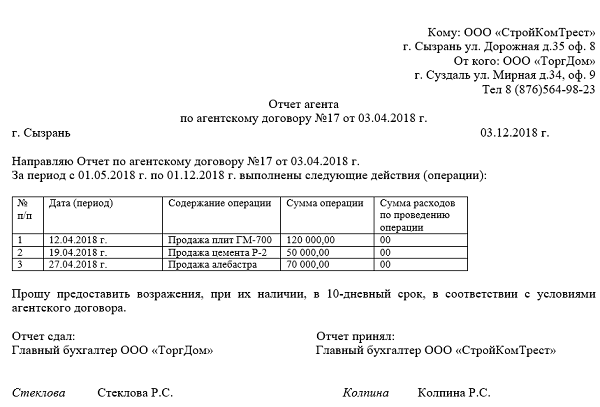

Образец отчета агента по АД реализации товаров

Бланк отчета агента по АД оказания услуг при УСН можно скачать .

Отчет агента по агентскому договору оказания услуг при УСН (образец)

Скачать бесплатно отчет агента по агентскому договору по поиску клиентов можно .

На данной странице вы можете скачать актуальную форму/образец отчета агента по агентскому договору и узнать его особенности.

Агентский отчет или отчет агента по агентскому договору является документом, сопровождающим любую сделку по или договору, построенному на основе агентского (например, ). Стоит сразу отметить, что составление отчета комиссионера к проводится по тем же требованиям, что и оформление агентского отчета. Агентский отчет относится к типу посреднических отчетов.

Для чего нужен отчет агента по агентскому договору

Такой документ содержит подробное описание посредником того, куда были направлены денежные средства, выданные ему заказчиком. Либо в нем возможно отражение расходов, лично понесенных агентом в процессе исполнения заданного ему поручения (потом эти суммы возмещаются заказчиком). Также отчет должен конкретно содержать указание на определенную сумму вознаграждения, которую заказчик должен выплатить агенту.

Если Вы заказали оказание посреднической услуги, Вам будет необходим такой отчет для правильного отражения в налоговом учете всех выплаченных агенту денежных сумм. При утверждении данного документа необходимо сразу включать в расходы и агентское вознаграждение.

Как часто необходимо оформлять такой отчет?

Агентский договор с самого начала должен содержать письменное указание на то, как часто агент будет представлять отчеты (согласно статье 1008 Гражданского кодекса РФ). Решение этого вопроса осуществляется по соглашению сторон. Например, может быть месяц или квартал.

Стоит обратить внимание на то, какая система налогообложения применяется каждым из участников заключенного договора. Если не будет отчета – будет невозможен расчет налогов и авансовых платежей.

Немаловажное значение имеет и такой фактор, как частота выполнения агентом порученных заказчиком действий. Если заключенный договор содержит многочисленные операции, составление отчета может стать еженедельной обязанностью. Или даже ежедневной. Здесь все зависит от того, какое соглашение устроит обе стороны.

Если договор не содержит указаний на срок сдачи агентского отчета , то в этом случае необходимо оформление договора согласно статье 1008 Гражданского кодекса РФ. То есть по мере того, как поручение будет исполняться – например, если это партийная закупка товара. Либо после того, как завершится контракт.

Что обязательно должен содержать агентский отчет?

Унифицированная форма агентского отчета отсутствует. Поэтому возможна самостоятельная разработка бланка документа (если необходимо – то с согласия контрагента). Лучше всего это сделать на том этапе, когда будет заключаться договор, а после просто приложить к договору уже готовый отчетный бланк. Таким образом, можно избежать разногласий с другой стороной.

Так как агентский отчет является первичным документом, он должен обладать обязательными реквизитами. Их полный перечень содержит пункт 2 статьи 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. В конце документа должны стоять подписи обеих сторон. Подписи должны быть расшифрованы.

В агентском отчете должно быть указано, сколько составляет агентское вознаграждение (и за какие конкретно правовые действия оно будет выплачено принципалом). При этом должны быть указания на договора и иные виды первичных документов, в соответствии с которыми агентом и выполнялось поручение. К примеру, если агентом проводилась закупка товаров для принципала, то необходимо указание реквизитов договора поставки, а также даты и номера товарной накладной.

Агентский отчет может содержать и другую информацию. Все зависит от того, какая сделка заключается. Если на агента возлагается обязанность по продаже товаров или услуг, то отчет должен содержать отражение суммы, полученной от клиентов-покупателей. Если же агент закупает товары, то обозначается сумма истраченных средств. Эти сведения и являются основанием для возмещения принципалом посреднику расходов (согласно ст.1001, 1011 ГК РФ).

Какие документы прикладывают к агентскому отчету?

Доказательство агентских расходов – это копии документов (тех, на которые он ссылается в своем отчете).

Стоит отметить, что условие об обязательном представлении агентом таких документов лучше прописывать при заключении агентского договора.

Исправление ошибок в отчете

И агенту, и принципалу необходимо правильное оформление отчета. У заказчика есть право не принять документ в случае обнаружения в нем каких-либо недочетов. В таком случае им должен быть составлен протокол возражений на агентский отчет, с указанием подробного перечня ошибок.

Если в течение месяца агенту не поступят возражения от принципала, считается, что отчет принят (по гражданскому законодательству). Правило является общим и действует по умолчанию. Но, возможно и установление другого срока по соглашению сторон.

При поступлении протокола возражений в отведенный срок, агент должен переделать свой отчет заново. Либо возможен вариант с внесением изменений в оба экземпляра. Далее они заверяются обеими сторонами. Также необходима фиксация даты внесения правок.

Скачать отчет агента по агентскому договору

Скачать образец агентского отчета (с физическим лицом) (в формате Doc, редактируется в Word)

На сайте всегда актуальны.

Внимание! Если заметили ошибку или неактуальность документа, сообщите в комментариях.

При наличии взаимных деловых отношений, которые могут иметь место по заключенному агентскому договору, как и при прочих, большинство рабочих процессов строится на взаимном доверии сторон друг к другу .

При этом как для коммерческих, так и для государственных организаций существование формы особого контроля необходимо . Таким образом четко проверяется объем выполненных работ и, как следствие, соблюдается отчетность – организация видит, за оказание каких услуг и какую сумму она оплачивает.

Для обеспечения выполнения контроля существует вид документации – отчет агента по агентскому договору, что привязывается к каждому заключенному соглашению и содержит в себе сведения о выполненной работе, а также прочие моменты, которые требуют стороны.

Правовые особенности

В соответствии с регулирующим законодательством при рассмотрении агентского договора выделяют две основных стороны :

- Агент , выполняющий определенный объем оговоренных договором работ.

- Принципал – тот, для кого оказываются услуги или выполняется работа.

Основным законодательным актом, на который опираются при определении необходимости составления отчета и того, каким образом он должен быть составлен, является .

Все применяемые в конкретном случае методы контроля и его формы в обязательном порядке прописываются в соглашении, которое и становится основанием для выполнения услуг одной стороной (агентом) и произведением оплаты другой (принципалом). Одной из наиболее удобных существующих форм контроля являются действия, выполняемые в следующем порядке:

- Если деловые отношения между агентом и принципалом являются долгосрочными и подразумевают оказание довольно большого объема услуг, целесообразно будет составлять не полный отчет о всей работе, а оформлять несколько таких документов, в которых информация будет отражаться поэтапно. При этом по предварительной договоренности документы могут составляться через определенный временной промежуток, по выполнению ряда работ или конкретного перечня действий.

- В течение всего рабочего времени агент, выполняя порученные ему действия, уведомляет принципала о них. При этом информация может поступать только относительно тех поручений и дел, которые выделены заказчиком как наиболее важные.

- В конце каждого рабочего дня агент либо лично встречается, либо связывается удобным способом с принципалом и предоставляет полную информацию.

В некоторых ситуациях заключаемые договора с принципалами носят чисто юридический характер и не всегда

содержат в себе уточняющие данные относительно особенностей составления документа.

В некоторых ситуациях заключаемые договора с принципалами носят чисто юридический характер и не всегда

содержат в себе уточняющие данные относительно особенностей составления документа.

Такая ситуация не означает, что агент имеет право не составлять отчет вовсе – необходимость его оформления определена на законодательном уровне ().

Кроме того, даже если в договоре не были прописаны прочие условия, агент обязан предоставить документы, которые развернуто и полно подтверждают его расходы, какие впоследствии погасятся за счет принципала.

После того как отчет будет предоставлен, принципал, в свою очередь, в течение одного календарного месяца имеет законное право предоставить агенту, сдавшему документ, возражения относительно любых моментов, которые его не устраивают.

При оформлении возражений необходимо руководствоваться положениями заключенного договора или же нормами, прописанными в ГК РФ. Если в договоре прописан иной срок возможного направления возражений, такое обстоятельство дает право рассматривать предоставленные документы несколько позже.

В любом случае по окончанию существующего срока при условии отсутствия возражений или замечаний через неделю все проведенные работы и понесенные затраты должны быть оплачены. Если заключенным договором будет определен другой срок перечисления средств, продолжительность оплаты будет сдвинута на указанное количество дней.

В определенных ситуациях агенты могут предоставлять принципалам не сам отчет, а исключительно документы, которые могут подтвердить расходы . В таком случае принципал, согласно ГК РФ, имеет полное право не перечислять оговоренные заключенным соглашением средства до момента оформления отчета .

Некоторые ситуации, связанные с заключением договоров на оказание агентских услуг, приводят к возникновению конфликтных ситуаций, при которых каждая сторона отстаивает свою точку зрения. Это может быть отсутствие отчета, неполный пакет расходных документов, не вовремя предоставленный акт, отсутствие своевременной оплаты.

Любая из таких ситуаций может спровоцировать обращение в суд. Для предотвращения или предупреждения такого развития событий наилучшим вариантом будет составление договора с особенностями выполняемых работ и его корректировка в случае несогласия какой-либо из сторон.

Образец отчета

На законодательном уровне не закреплена унифицированная форма составляемого отчета . В такой ситуации каждая организация, которая пользуется услугами агента, вправе разработать свою форму с учетом специфики работы или оказываемых услуг.

При определении формы отчета, а также перечня информации, которая должна быть в него включена, необходимо в первую очередь опираться на положения ФЗ №402 «О бухгалтерском учете» , поскольку такой документ становится основанием для проведения расходных операций, что должны быть соответствующим образом подтверждены и обоснованы.

В общем порядке обязательными реквизитами документа становятся:

- дата, на которую отчет был составлен;

- название субъектов предпринимательской деятельности – кто фактически выступает участниками сделки;

- что непосредственно было выполнено агентом (какие работы, услуги, поручения);

- какие затраты были понесены агентом и, соответственно, какие при этом должны будут возместиться принципалом;

- величина вознаграждения, которая будет иметь место при перечислении средств агенту;

- должности, занимаемые ответственными лицами.

Кроме такой информации в зависимости от исходных условий заключенного контракта может иметь место:

- Номер документа, если отчет предоставляется в форме промежуточных документов, то есть не один по всей работе, а как часть из серии.

- Ссылки на документы, которые прилагаются к самому отчету, при этом указывается наименование каждого из них и реквизиты.

- Отдельные ссылки на пункты заключенного договора.

- Ссылки на факты из выполненных работ.

- Данные о величине необходимого вознаграждения. Они требуются к отражению в том случае, если согласно заключенному договору нужно отдельное согласование принципала. Если принципал ставит свою подпись под предоставленным отчетом без возражений и отправления на доработку, такой факт означает, что озвученная агентом сумма должна быть выплачена.

- Информация о том, какие на момент составления полного или промежуточного отчета имеются взаимные задолженности между агентом и принципалом.

Исправление ошибок

Стоит отметить, что до необходимости исправления ошибок в отчет доходит редко. Как правило, при наличии неточностей или неверно вписанных данных документ подлежит исправлению для повторного предоставления принципалу. Если же ошибки все же будут иметь место, то в такой ситуации может быть два варианта их исправления.

В первом случае, как и прочие документы, относящиеся к первичной документации, исправляются с учетом «Положений о документообороте», а также 9 статьи ФЗ №402 . При этом делается пометка «исправлено», аккуратно зачеркиваются неверные данные, правильные вносятся строго над исправлением .

Рядом со словом «исправлено» проставляется подпись лица, который выполнил внесение уточняющих данных. В другом случае возможен и вариант, когда к имеющимся ошибкам составляется отдельный протокол возражений. После его оформления отдельно заполняется новый документ, содержащий в себе верные сведения.

Многие организации ошибочно полагают, что отчет агента и акт выполненных работ фактически отражают одни и те же данные и могут взаимозаменять друг друга. При определенных обстоятельствах такое возможно, но на практике они применяются параллельно друг с другом и при этом хоть и содержат пересекающуюся информацию, но несколько отличаются друг от друга.

Итак, акт содержит в себе следующую информацию :

- наименование договора, по условиям которого выполняются работы;

- реквизиты договора;

- указание части или этапа работ, который будет описываться (если договор предполагает такое действие);

- перечень работ (все характерные особенности и цифровые выражения – количество, реквизиты, особые условия выполнения и т.д.);

- информация о тех документах, которые прикладываются к отчету и служат основанием для включения в оплату понесенных агентом расходов;

- величина предполагаемого агентского вознаграждения, которая ведется с учетом всей приведенной информации;

- размер положенной компенсации (расходы на рекламу, командировочные, представительские расходы и т.д.);

- данные о дате, на которую отчет вручен принципалу для ознакомления и утверждения (имеет особое значение, так же как и по предоставляемому отчету по истечении определенного количества дней средства агенту должны быть перечислены);

- подпись лица, заполнившего отчет.

Агентский договор – наиболее распространенный вид договора в хозяйственной практике организаций. Его заключают при осуществлении строительной и арендной деятельности, переводов и расчетов по денежным обязательствам перед третьими лицами и т. д. При использовании агентского договора зачастую возникают споры и между сторонами договора, и между налогоплательщиками и налоговыми органами. Что нужно знать, чтобы минимизировать риски?

Согласно п.1 ст.1005 ГК РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

Существенным условием агентского договора является определение действий, которые обязуется совершить агент. Совершение агентом юридических и иных действий по поручению принципала делает этот договор популярным в хозяйственной практике. Однако ГК РФ не раскрывает понятие «юридические и иные действия», что влечет много споров в квалификации договоров агентирования.

За выполнение поручения принципал должен уплатить агенту вознаграждение в размере и порядке, определенном в договоре. При отсутствии в договоре условий о порядке уплаты агентского вознаграждения принципал обязан уплатить вознаграждение в течение недели с момента представления ему агентом отчета за прошедший период, если из существа договора или обычаев делового оборота не вытекает иной порядок уплаты.

Ст.1008 ГК РФ устанавливает обязанность агента представлять принципалу отчеты о выполнении поручения. При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора. Если агентским договором не предусмотрено иное, к отчету агента должны быть приложены необходимые доказательства расходов, произведенных агентом за счет принципала.

Однако данная статья не содержит требований по форме и содержанию отчета агента, в связи с чем можно сделать вывод, что форма отчета должна определяться договором. При отсутствии согласования формы отчета, замене его другими документами (акты приемки работ, информационные материалы и др.) возникает много споров между сторонами. Таким образом, наличие отчета агента обязательно и вытекает из требований гражданского законодательства.

НК РФ, напротив, не содержит таких требований, в то же время при налоговой проверке проверяющие считают, что расходы принципала не подтверждены первичными оправдательными документами. И несмотря на то что к налоговым отношениям гражданское законодательство не применяется (ФАС СЗО от 23.09.2009 № А56-39348/2008, ФАС ВВО от 24.09.2008 № А11-11888/2007-К1-9/605-40), на практике наблюдается обратное.

Чем же следует руководствоваться при разработке формы «Отчет агента», чтобы избежать споров?

Согласно Постановлению Седьмого арбитражного апелляционного суда от 10.02.2009 № 07АП-252/09 «в случае приобретения услуг агентом от своего имени, но в интересах и за счет принципала отчет агента может являться первичным документом, подтверждающим оказание услуг принципалу, на основании которого данные услуги принимаются на учет, что тем не менее не исключает необходимости соблюдения при составлении отчета агента и при принятии услуг к учету на основании данного отчета требований, установленных законодательством о бухгалтерском учете, а также сторонами агентского договора.

Так, согласно п.1 ст.9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

В соответствии с п.2 ст.9 Закона № 129-ФЗ первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц».

Отсутствие в первичном документе обязательных реквизитов (либо одного или нескольких) влечет потерю юридической силы этого документа.

По мнению апелляционного суда, анализ представленных в суд отчетов агента показал, что в содержании отчета не указаны какие-либо сведения о товарах, работах или услугах, приобретенных агентом для принципала, не указаны ни совершенные хозяйственные операции, ни их измерители как в натуральном, так и в денежном выражении, а только общая предъявленная к уплате сумма. Также в отчете не содержится информация о количестве товаров, работ, услуг, о цене за единицу товара.

Как было указано в рассматриваемом Постановлении, суд первой инстанции правомерно пришел к выводу, что отчет не соответствует не только требованиям ст.9 Закона № 129-ФЗ, но и требованиям, предъявляемым к содержанию отчета, установленным самими агентом и принципалом в дополнительном соглашении к агентскому договору. Таким образом, документы, оформленные не должным образом, лишили права налогоплательщика на налоговый вычет по налогу на добавленную стоимость.

В другом споре, уже между принципалом и агентом по выплате вознаграждения последнему, суд указал, что в силу ст.1008 ГК РФ при отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора. Однако отчетов и (или) иных надлежащим образом оформленных документов, подтверждающих исполнение договора со стороны агента, в материалы дела представлено не было.

Суды в качестве надлежащего доказательства исполнения агентом своих обязательств акт не приняли и указали, что подписание акта применительно к ст.1008 ГК РФ не может подменить составление отчета агента. В результате агент не смог доказать свое право на получение вознаграждения от принципала (Постановление Восьмого арбитражного апелляционного суда от 26.05.2010 № А75-10463/2009).

Как видим, агентский договор – наиболее спорный среди других договоров. Споры возникают по предмету договора, переквалификации агентского договора в договор возмездного оказания услуг, по подтверждению расходов, понесенных агентом, выплате вознаграждения, по выполнению поручения принципала. Для того чтобы минимизировать риски при использовании агентского договора, в качестве приложения к нему должна быть разработана и утверждена сторонами форма отчета агента. Следует также учесть требования гражданского законодательства (сроки и порядок представления отчета и приложений к отчету документов, подтверждающих понесенные расходы агентом при выполнении поручения принципала), бухгалтерского учета (указание всех необходимых реквизитов для признания отчета первичным документом), налогового законодательства (наличие отчета агента, иных первичных документов, необходимых для исчисления налоговой базы по налогу на прибыль, подтверждающих право на налоговые вычеты по НДС).

Елена Королева,

Многие организации рано или поздно прибегают к передаче полномочий по истребованию с задолжника исполнения обязательств по договору. В связи с этим возникает множество вопросов, в частности, стоит ли уведомлять должника, как это сделать и где скачать образец уведомления? В данной статье, Вы найдете ответы на эти вопросы, а так же узнаете некоторые нюансы цессии.

Что представляет собой уступка права требования?

Уступку права требования так же называют цессией. Данная сделка представляет собой передачу прав кредитора стороне, не участвующей в двустороннем договоре, обязательства по которому должник ещё не исполнил или исполнил, но не в полной мере. То есть, если у ООО «Один» есть задолженность перед ООО «Два», то ООО «Два» в свою очередь может переуступить ООО «Три» права требования об уплате ему задолженности у ООО «Один».

Сторонами договора цессия являются первоначальный кредитор и будущий кредитор, ими могут быть следующие компании:

- Организации,специализирующиеся на взыскании задолженности, в том числе коллекторских агенства;

- Холдинги, где взысканием задолженности занимаются специальные организации;

- Компании, имеющие общего контрагента.

Важно ! Уступаемые права могут быть эквивалентны определенной денежной сумме или же конкретному имуществу.

Каким образом оформить уступку права требования?

Переуступка прав требования, то есть, как было сказано выше, замена кредитора, выбывающего из обязательства, на другое лицо, подразумевает составление соответствующего договора.Этот договор должен быть составлен между старым и новым кредитором в письменной форме с подробным указанием права на неисполненные обязательства третьей стороны.

Важно ! Следует помнить, что не всегда уступка права требования разрешена. Поскольку, законодательство в сфере гражданских правоотношений говорит о том, что договор не может быть заключён, если им уступаются права на требование обязательств по договору, где заемщику важно, кто выступает в роли кредитора.

Договор уступки нельзя заключить, если это указано в договоре первоначального кредитора с заемщиком. В этом случае, чтобы совершить уступку прав требования придётся заручиться письменным согласием на это заёмщика. В иной ситуации заключение соглашения об уступке права требования происходит без участия должника. Однако, в этом случае его нужно будет уведомить о факте совершения такой сделки.

Что необходимо учесть при составлении договора уступки права требования?

Риски по договору цессии, как правило, ложатся в основном на нового кредитора, поэтому именно ему важно, чтобы договор содержал ряд определенных требований. В случае отсутствия в договоре прописанных ранее требований новый кредитор рискует, поскольку договор могут признать недействительным.

Так же при заключении сделки об уступке права требования стоит иметь ввиду следующую информацию:

- Права на требования должны быть бесспорными и возникнуть при этом они должны ранее их передачи. Доказательствами этого могут послужить акты сверок или гарантийные письма.

- Новый заёмщик после возврата задолженности не должен выплачивать эту сумму первоначальному.

Если не учитывать эти правила и не соблюдать их, то договор уступки прав требования может быть признан недействительным.

Как правильно составить договор об уступке права требования?

Данный договор может быть составлен в произвольной форме, однако, в нем должны присутствовать определенные обязательные данные. Таким образом, в договор должны быть включены следующие разделы и сведения:

- Предмет договора и сумма передаваемых обязательств;

- Стоимость договора для уступающей и получающей сторон;

- Ответственность сторон цессии;

- Реквизиты сторон договора.

Предметом такого договора будет являться уступка прав требования, которая возникла из определенного обязательства, о котором тоже следует упомянуть. То есть в договоре следует указать возникновения уступаемого права и сослаться на подтверждающие его существование документы. Так же в соглашении важно указывать размер данного обязательства. Уступать при этом можно, как полное обязательство, так и его часть. Так же можно переуступить право на требование уплаты процентов, тогда как основная часть долга погашена.

Так же договором следует предусмотреть обязанности сторон. Основной из них можно считать обязанность цедента передать после заключения сделки второй стороне цесионного договора те документы, которые подтверждают передаваемое право. По возможности такие документы стоит перечислить в соглашении.

Важно! Цедент отвечает перед цессионарием только за действительность передаваемых обязательств. За неисполнение требования должником первоначальный кредитор не отвечает.

Цессионарий в свою очередь несет ответственность за несвоевременную оплату по такому соглашению. Это так же стоит указать в цессионном соглашении.

Как правильно уведомить об уступке права требования?

Уведомлять о желании уступить право требования другому контрагенту цедент не должен. Однако, если передача прав осуществляется в случае, когда должнику важен кредитор, а в договоре между ними указан соответствующий пункт, то здесь цессия требует получения разрешения от заемщика. В ином случае, отсутствие разрешения должника не несет за собой никаких последствий.

Несмотря на то, что необходимость уведомлять о намерении уступки права требования заемщика нет необходимости, об уже состоявшейся цессионной сделке все е стоит сообщить. При чем то, кто же будет сообщать, первоначальный или новый кредитор, необходимо предусмотреть в договоре. Как правило, направляет такое уведомление первоначальный займодатель.

Важно! Уведомление должно быть письменно оформлено. Так же оно должно подтверждать факт информирования заемщика.

Однако, можно не оформлять отдельное уведомление, а ознакомить заемщика с цессионным соглашением. Тогда соглашение должно предусматривать такую возможность и иметь место для подписи уведомляемого.

Как составить уведомление и где скачать его образец?

Законодательство не предусматривает унифицированной формы для уведомления об уступке права требования, поэтому, как правило, данный документ цедент составляет самостоятельно. При составлении в уведомление необходимо включать следующие основные сведения:

- Информация об уведомляемом должнике;

- Факт цессии и реквизиты соглашения;

- Стороны договора цессии, в том числе данные нового кредитора;

- Существо уступаемого права;

- Приложение в виде копии соглашения.

Образец уведомления об уступке права требования можно скачать, перейдя по этой .

Важно! На данном документе необходимо проставлять подпись направляющей стороны, то есть уполномоченного ею лица.